家族と結ぶ信託契約である「家族信託」は、成年後見制度に代わる新たな認知症対策や財産管理の手法、相続関係の対策法として注目されています。当事務所においても、これまでの実務経験から「家族信託は優れた制度である」と考えているのも事実です。

しかし、すべてが完璧ではなく、家族信託ではのデメリットが存在します。知識不足のまま信託契約を結ぶことで、何の効果も得られないまま100万円以上の税金が思わずかかったり、かえって家族との軋轢が生まれる可能性も否定できません。

良い部分も悪い部分もしっかり頭に入れた上で「本当に家族信託を利用すべきか?」を検討しましょう。

今回の記事のポイントは下記のとおりです。

- 家族信託は、認知症発症した場合の財産管理への不安への対策として、不動産や預貯金を信頼できる家族に任せることができる

- 会社の事業承継や障がいのある子どもをもつご家庭が活用すると、効果的なケースが多い。

- 家族信託は判断能力が低下した人とは結べなかったり、身上監護がなかったりなどのデメリットがある

- 受託者の財産管理や税関係の申告、家族間トラブルの対処など労力がかかるケースが多い

- 節税面や費用面で不利な部分がある

- 安易に家族信託契約を結ぶと相続面や税制面で失敗する危険がある

- 家族信託に関することは司法書士へ相談したほうがメリットが大きく失敗が少ない

本記事では家族信託のデメリットや家族信託の失敗例、「家族信託については専門家へ相談すべきか」の是非について解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託が活用できるケース

家族信託を使うのが有効なケースを紹介します。下記のケースを踏まえて、以下の章でメリット・デメリットをチェックいただければと思います。

1-1.両親の認知症に備えて財産管理を子に任せるケース

何も対策をせずに親が認知症になってしまうと、親が持っている預金口座から引き出したり、不動産の売却・建替えなどの資産運用をすることが難しくなります。

認知症になっても金融機関がその事実に気づかなければ引き出すことが可能ですが、何かの拍子に認知症であることが発覚すれば口座は凍結されてしまい、成年後見制度を利用する以外に打開策がなくなってしまいます。

まだ親が元気なうちに子に財産を託す家族信託を結んでおくと、契約後突然認知症になったとしても、任せた財産については子どもが管理・運用することができます。

ですから、子にとってみたら、親が認知症になってからの介護費用や入院費用、施設の入所費用など何年かかるか見通しがたたないような出費についての心配を解消することができます。

また、事前に親が認知症になった時のことを考えて、親の財産について認知症対策、ひいては親が亡くなった際に相続税を取られないように相続税対策や遺産承継対策についても考えるきっかけになります。

1-2.成年後見制度を検討しているケース

銀行や介護施設などで認知症について相談をすると、多くの場合成年後見制度の活用を推奨されます。しかし、成年後見制度は基本的に親の財産を家族が自由に管理はできず、成年後見人に選任された専門家に対して毎月報酬を支払うことになるため、大きい負担がかかるのです。

それでも、親が遠方に住んでいる場合などでなかなか実家に帰れないご家族にとっては、成年後見制度を活用することで実家に近い専門家が自分に代わって親の財産管理や契約についてフォローすることができます。

ご家族が自由に財産管理ができる家族信託と比較してどちらがよいかを検討する場合には、専門家にご相談いただきながら考えていただくとよいでしょう。

1-3.オーナーである高齢の親に代わって不動産を管理するケース

高齢の親が収益用のアパートを持っている場合、オーナーである親が認知症になってしまうと、賃貸契約ができなくなったりそのアパートの大規模修繕などもできなくなります。

また、子どもにその不動産を相続する場合に、家族信託を活用すれば、親が元気なうちからアパート経営の仕方を教えることができるので、スムーズに引き継ぐことができます。

1-4.今後親が施設に入った時に実家を売却したいケース

親がこの先施設に入った際の費用を捻出するために、後々に実家を売却したいというご相談は多く受けます。その場合、親が認知症になってしまうと契約行為ができないため売却することができません。

認知症になる前に家族信託を契約しておけば、タイミングを見て売却することができます。

1-5.障がいのある子の親なき後対策をしたいケース

自身の子どもが障がいを抱え財産管理を子ども自身ができない場合、自分が亡き後、子どもが生活していけるのか心配になる方も多いでしょう。

その場合に、信頼のできる親を委託者として子どもの財産管理を任せられるように家族信託を組んでおけば、万が一自分になにかあったとしても子どもの生活は保障されるので安心です。

2.オーダーメイドな家族信託の9つのメリットとは?

家族信託は、契約内容を自由に構築できる自由さで、ご自身のニーズにあわせた運用ができます。そして、信託という機能を活用すると、さらに税金が不要になったり、これまでできなかった対策が可能になったりします。

2-1.預貯金や不動産等を財産管理する際のリスクヘッジが可能

預貯金など金融資産や不動産を持っている所有者が認知症になってしまうと様々なリスクが存在します。口座の解約や売却や大規模改修、アパートの場合は運営も含まれますが、そういった不動産の有効活用ができなくなる可能性があるのです。

また、不動産が複数人で所有する共有不動産の場合、誰かが「この不動産を売りたい」と言ったとしても共有所有者の中に1人でも認知症がいれば契約ができず「塩漬け」になってしまうので注意が必要です。

こういったリスクを回避する目的で家族信託を活用すると効果的でしょう。

2-2.成年後見制度よりも家族信託の方が安く柔軟な対応が可能

家族信託を説明する時によく成年後見制度が引き合いに出されます。成年後見制度は国の制度ですから、「本人の保護」を目的に固められたスキームの中で親の財産を運用することになります。ですから、家族信託のほうが親の財産の管理・運用・処分について柔軟に対応することができます。

しかし、成年後見制度は、親の生活や医療、介護などに関する法律行為を扱える身上監護をすることができます。デメリットでもお伝えしますが、家族信託では認知症の親の日常生活までを対応することはできませんので、その点を考慮して比較検討するといいでしょう。

2-3.親の認知症対策に利用可能

家族信託が世に広く知られた理由の一つは、この認知症対策としての有用性にあります。

認知症になると財産が凍結してしまい、親が預けている預金口座からお金を出したり、自宅などの不動産に住まなくなったから売却するということはできません。それは子どもにとって大きな負担になります。

しかし、家族信託を利用しているとこれらを管理することができ、親の生活費や介護費用を親のお金で賄えるようになるので、その点は非常にメリットの高い部分です。

2-4.倒産隔離機能で財産が守られる

「倒産隔離機能」というと難しく聞こえてしまいますが、信託財産と受託者個人が所有する財産は信託法上、分けて管理することが義務付けられているため、仮に財産管理を行う受託者が負債を背負っても、もう一方の財産を差し押さえることはできない、という機能です。

具体的に言うと、例えば、財産管理を託す委託者・受益者の父と財産管理を行う受託者の長男がいるとして、長男が信託財産であるアパート運営をしているとします。

あるとき、長男が個人で行っている事業に失敗し借金を負ってしまいました。

この時、財産管理していたのは長男ですが、その差し押さえは、信託財産までは及びません。このように長男が破産や差し押さえになった場合も信託財産には及ばないのです。

家族信託を結ぶにあたり、何か故意に財産を隠す意図で信託をする等がなければ、基本的には「倒産隔離機能」は有効です。

2-5.親なき後問題の解決策として利用できる

障がいのある子どもがいる親にとって、自分が亡くなった後の財産管理や生活について漠然とした不安や心配があるのは当然です。死後に限らず、親が高齢になって、病気や認知症になったことで子どもの面倒を見られなくなることも含めて「親なき後問題」となっています。

この「親なき後問題」の問題を解決できるのが家族信託です。障がいのある子どもの財産管理について信頼できる受託者に予め任せておくことで、自分が亡くなった後も継続的に子どもをサポートできる体制を整えておくことができるのです。

2-6.贈与税が不要に?

家族信託は、信頼できるご家族に財産の管理・運用・処分等の権限が移りますが、信託財産から利益が出た場合にそれを享受できるのは、委託者である親になります。

委託者と受益者が同じ人物であれば(それを「自益信託」といいます)、実質的な所有者は親であることに変わりはないため、贈与税はかかりません。ただし、委託者と受益者が異なる場合(それを「他益信託」といいます)、委託者から受益者へ贈与があったとみなされるため、受益者に贈与税がかかります。

2-7.不動産取得税が不要

不動産取得税とは、土地や家を購入・贈与等で不動産を取得したときに、取得した人に課せられる税金です。

信託財産に不動産を入れる場合、名義は委託者から受託者に移行し、登記簿上もその通りに処理します。しかし、それは形式的なものであり、実質的な所有者とはみなされません。ですので、不動産取得税は非課税となるのです。

2-8.遺族の負担が軽減される

家族信託は、親が信託できる家族や親族と自身の財産について、今後どうしていくかを話さなければ契約を結ぶことができません。ゆえに、生前の親の意向のもと、家族会議をして相続までどのように財産を管理・運営・処分をするかを考える機会になるのです。

信託契約書の中で誰にどの財産を遺すのか定めることができ、親の他界後にスムーズな資産承継が可能となります。事前に親の意向を聞いていれば、子やその他の遺族は相続の際に負担なく相続ができます。一方でもし生前に親の意向が聞けていなかった場合、争族になる確率は確実に上がりますので、注意しましょう。

2-9.委託者の理想通りの事業承継が可能

事業承継において家族信託を活用すると、現経営者は後継者と相談しながら、どの程度権限を付与するかを自由に考えて契約することができます。

株式は、議決権と財産権に分かれていて、信託すると議決権が後継者に移り、会社の経営の実権を握ることができます。現経営者は指図権を活用しながら、後継者に経営を任せていくことができます。

また、2代目3代目と後継者を指定できるのも大きなメリットの一つです。このことで、現経営者は、後継者に経営について教えながら権限を与えていくことができるので、安心できる事業承継が可能です。

3.家族信託は危険?9つのデメリットを正直に解説

第一章でみてきた通り家族信託には様々なメリットがあり、柔軟な財産管理をするのであれば「家族信託」を選択するのが良いでしょう。しかし、一方で家族信託は信託財産の管理にかかる労力が増えたり、家族間でトラブルに発展しやすいというデメリットもあります。

ここからは「家族信託にどのような危険な面があるのか」「具体的なデメリットとは」などについて、具体的かつ正直にお話しします。

3-1.判断能力が低下した後は契約できない

認知症対策として注目されている家族信託ですが、契約を結ぶ条件として「当事者に判断能力(意思能力)があるか否か」があります。すでに認知症であったり、そのほかの要因で意思能力が失われていたりする人物とは契約できない点が、家族信託の大きなデメリットです。

信託契約を含むすべての契約は、民法上の基本原則である「契約自由の原則」の下で締結します。しかし、あくまでも当事者の意思が明確であることが前提です。根拠としては民法の次の記載が当てはまります。

- 民法第3条の2:意思能力を有しない法律行為は無効になる

- 第522条:契約の成立は締結を受け入れる意思表示に対して相手が承諾する

同じく国の正式な制度である成年後見制度のうち任意後見制度も、当事者の判断能力がないと判断されると結べなくなります。

このように判断力が低下した状態での契約について、特別に締結が認められるケースはないと考えるべきでしょう。家族信託を利用するかについては早めの判断が必要です。信託契約ができる判断能力の基準については、最終的には公正証書で信託契約書を作成する段階で公証人が判断します。その際の判断基準としては下記が一般的に求められます。

- 氏名/生年月日/住所が言えること

- 契約書に署名ができること(身体的に難しい場合は除く)

- 信託契約の大まかな仕組みが分かること

- どの財産を誰に託そうとしているのかが理解できていること

上記のようなことを公正証書作成時に理解できているか判断されます。信託契約ができる判断能力の基準については、別の記事で詳しく解説していますので確認してみてください。

3-2.財産以外の管理ができない(身上監護など)

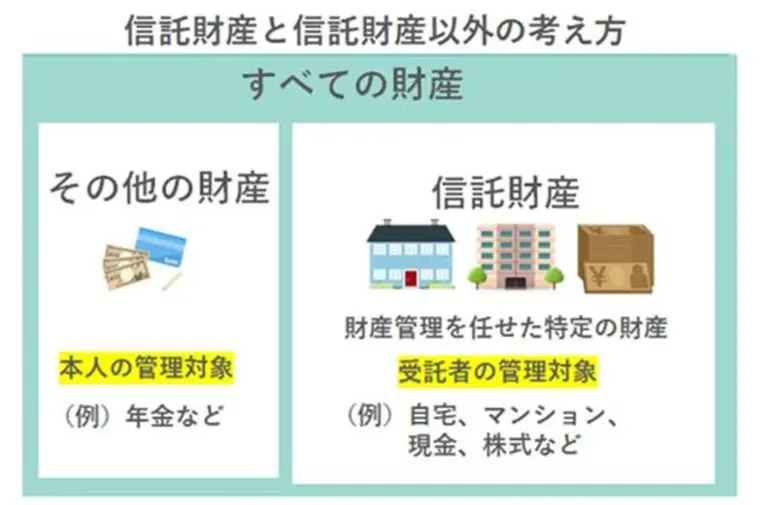

家族信託契約が効力を発揮する範囲は「受託者に信託する財産」にかかる部分のみです。この範囲制限が家族信託のデメリットの1つになります。例えば、委託者個人の財産や信託財産以外の財産の管理・運用は範囲外です。

また、家族信託は施設との入退所、医療などの契約や手続きなどの身の回りの委託者の生活については管理できません。成年後見制度にある身上監護のような生活や治療、介護などに関する法律行為の代行は家族信託では厳密には対応不可です。ただし、子や家族として生活関連の手続きは施設や医療機関が認めてくれるケースも多いので家族信託だけでも大きなデメリットはないですが、血縁が遠い親戚や血縁関係のない知人などの場合には認めてもらえない可能性があります。

身上監護権を行使したいときは成年後見制度・任意後見制度の利用が必要になります。信託財産以外の財産や相続人に関する事柄などは、遺言書の効力に頼ることも必要です(ただし、信託財産に関しては遺言書より家族信託契約が優先される)。

3-3.信頼できる家族を受託者として選ぶ必要がある

家族信託契約を結ぶ上でとくに大事になるのは「財産を預ける受託者」「財産を管理する委託者」「財産に関する利益を受け取る受益者」の間の信頼関係です。

家族信託は預金や不動産など、金銭が関わるデリケートな部分を管理します。「本当に預けてもよいのだろうか」「契約内容を操作して自分だけ利益を得ていないか」といった疑いの目を向けられると、家族との話し合いがこじれる可能性は高いです。

とくに受託者は財産の生活費の管理や信託財産の売却金額の決定など多くの権限を持つため、ほかの家族が受託者に対して適切に財産管理をしているか、自分のために使い込んではいないのかなど疑念を持たれる可能性もあります。また、相続対策として利用したときに遺留分(相続税法で定められた相続人の最低限保証)を侵害すると、遺留分侵害額請求権による裁判に発展することもあります。

実際に当事務所へ相談いただいたお客様も「登記や信託について同意をなかなか得られない」「遠方の親族との話し合いが進まない」などの声が多く挙がっています。

受託者・委託者の立場どちらにおいても、信頼できる家族を選ぶ必要があるでしょう。契約内容や権利の分配についても、家族間での知識共有や話し合いの場の設定が重要になります。

3-4.受託者は財産管理作業が大変になる

受託者は財産管理に関する大きな権限を持ちますが、その分だけ財産管理作業が大変になります。家族信託のデメリットの1つです。とくに信託法上で受託者に課せられる3つの義務である善管注意義務・忠実義務・分別管理義務は必ず守らなければなりません。

受託者になるデメリットを具体的にみていきます。

- 二次相続以降の長期間で契約に縛られる可能性がある(受益者連続型信託など)

- 財産の収支等について報告書や帳簿の作成や保管が必要になる

- 信託目的や法律に違反しない財産管理を行う義務がある

- 受託者の責任を怠って信託財産に損失が発生したときは、損失のてん補や現状の回復について責任を負う必要がある(損失てん補責任)

- そのほか信託事務に関する作業を行う必要がある など

与えられた権限に対する大きな責任を受託者は負います。また財産運用の失敗や家族との揉め事を回避するための立ち回りも求められるでしょう。

受託者の責任については、別の記事でも詳しく解説していますので確認してみてください。

3-5.信託財産にできるものに制限がある

信託財産に関する幅広い管理が魅力の家族信託ですが、信託財産にできるものには制限があります。一身上の権利や金銭的価値に換算できないものは信託財産の対象になりません。

信託できるものと信託できないものをそれぞれ以下でまとめました。

| 財産の種類 | |

| 信託財産にできるもの | 現金・農地を除く不動産・非上場の株式・特許権・商標権 |

| 信託財産にできないもの | ・一部の証券会社を除いた投資信託(証券会社が家族信託に対応していない)

・預金債権(譲渡禁止債権) ・農地(農地法上の許可が必要) |

上記の情報はあくまで2021年4月時点です。投資信託に関しては、今後証券会社の理解が進めば対応できるところが増えるかもしれません。

現状で信託できない財産は、生前贈与や遺言書による相続などで渡すことになります。信託財産の範囲でしか管理・運用ができないのが家族信託のデメリットの1つといえるでしょう。

3-6.税申告関係の手続きが発生する

家族信託契約を結んだときは、信託財産に関する税申告の手続きを所轄の税務署にて行う必要があります。

家族信託を開始および終了するときは不要です。ただし「委託者と受益者が別人」かつ「受益者別に当該信託の信託財産の相続税評価額が50万円超」の場合、受託者は次の書類の提出が必要です。

- 信託に関する受益者別(委託者別)調書

- 信託に関する受益者別(委託者別)調書合計表

家族信託契約中に権利について変更があった場合も上記書類を提出します。

一方、信託契約中に「信託財産に係る収益の合計額」が一定以上になったときは、受託者による手続きが必要です。「計算期間が1年以上の収益の合計額が3万円以上」または「計算期間が1年未満で1万5,000円以上」の場合、毎年1月31日までに次の書類の提出義務が発生します。

- 信託の計算書

- 信託の計算書合計表

なお、信託財産に係る収益についての確定申告や納税は、原則として収益を受け取っている受益者が行います。受託者は税金の計算や支払いの手続きをする必要はありません。

とくに受益者は不動産所得を得ている場合、「信託財産の利益」と「自分で持っている不動産の利益」を分けて、別々に明細書を作成します。

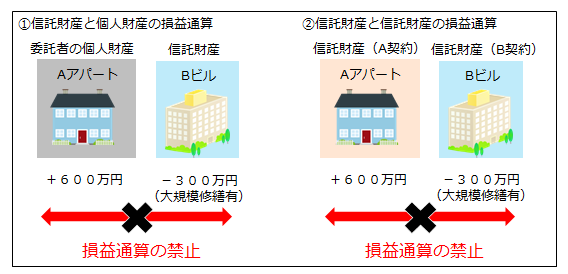

3-7.収益不動産について損益通算の禁止の制限を受ける

信託財産である不動産から生じた損失は、当該の信託財産以外との利益と相殺できないと、租税特別措置法41-4-2-1や租税特別措置法施行令26-6-2-4にて定められています。つまり、信託財産の損失は、信託財産以外で得た利益と損益通算ができません。

例えば、親の財産を信託財産とするとき、親は「自分が持っている不動産から出た利益」と「信託した不動産から出た損失」の間での損益通算が不可です。また「契約Aで扱う不動産」と「契約Bで扱う不動産」との間でも損益通算ができません。

信託するタイミングによって損益通算が適用できないリスクがあるのは、家族信託のデメリットだといえます。

3-8.初期費用が成年後見制度より高額になる

家族信託契約を結ぶときは、成年後見制度よりも初期費用が高額になります。とくに家族信託に関するコンサルティングや登記手続きを専門家に依頼する際の費用が高額です。公証証書作成費用も合わせると、信託財産の評価額次第では100万円を超えます。成年後見制度で専門家が成年後見人についた場合には、毎年報酬数十万円の報酬が発生する反面、家族信託ではかからないというメリットはありますが、それでも初期費用がかかります。

実は専門家に頼らず本人だけですべての手続きを行うことも可能です。しかし、信託法や相続税法、契約法などさまざまな法律を考慮した契約書の作成や家族・親族への説得、登記手続きなどを日々の生活と並行して進めるのは困難でしょう。

高額といえど司法書士や行政書士へ相談するのが一般的です。詳細な料金については、当事務所の以下のブログ記事にてわかりやすく解説しています。あわせてご覧ください。

3-9.経験がある専門家が少ない

2021年時点において、家族信託は成年後見制度と比べて新しい信託契約の形です。そのため、家族信託に関する豊富な知識や経験を要する専門家が少ないのが現状です。「本を読んだり執筆したりの経験はあるけど実務経験は少ない」という人物が専門家を名乗るケースもあります。

専門性が低い、経験が少ない専門家に依頼したときのデメリットをみていきます。

- 財産管理方法や受益権の割り振りに失敗して依頼者の希望や課題が解決できない

- 家族信託を用いるのが適切でないときも無理に勧めてくる

- 金融機関を説得できず信託口口座(信託財産用の口座)が開けない

- コンサルティング料に見合わない対応をされる など

本格的な相談を行う前に、無料相談や無料セミナーを通じて人柄や雰囲気をチェックすることも大切です。「自分に従えばよい」と迫る高圧的な人物や「とにかく信託契約をしたほうが有利です」と利益優先で話を進める人物には注意しましょう。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、累計4000件を超える相続・家族信託相談実績をもとに、ご家族ごとにどのような形で家族信託を設計し、信託契約書を作成すればよいのか、無料相談をさせていただいております。信託契約書の作成をはじめ、信託登記手続き、信託口口座の開設、その後の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

4.知っておきたい家族信託の失敗例

家族信託は比較的新しい制度ということもあり、さまざまな失敗例が存在します。あなたが家族信託契約を結ぶときに失敗しないよう、事前に失敗例を反面教師として確認しておくことをおすすめします。

4-1.まだ大丈夫と契約を後回しにした

家族信託契約でとくに気をつけるべきは「相手はまだ元気だから考えなくてもいいか」と後回しにすることです。突然のトラブルで契約自体ができなくなったという失敗例が数多く存在します。

考えられる例をみていきます。

- 認知症の進行が想像以上に早く手遅れになった

- 突然の事故や病気で判断能力が失われた、もしくは相手が亡くなった

- 相手が失踪して連絡が取れなくなった など

よくあるのが認知症の早期進行です。進行した後に判断能力の復活を期待するのは現実的に難しいでしょう。

実際に当事務所でも、施設にいる高齢の親のために信託契約の準備を進めていたケースで、コロナと緊急事態宣言の影響で面談ができず、再度面談できた頃には本人の判断能力がなく手続きができなくなった事例があります。

また、軽度の認知症の場合でも注意が必要です。判断能力は残っていても物忘れや理解力の低下が要因で、話し合いをスムーズに進めるのが困難になります。さらに、話し合いのストレスによる、本人の感情面や心身的負担への配慮も必要です。

4-2.節税のつもりが多額の税金が課せられた

節税の方法として家族信託は有効な方法ですが、以下のケースで節税にならない可能性があります。

- 契約時に委託者以外の人へ受益権を移してしまい、受益権に関する贈与税がかかる

- 信託した不動産とそれ以外の不動産で損益通算ができず、余計な所得税がかかる

- 受益者が親のまま不動産所得が増え続け、親が亡くなったときの相続時に多額の相続税がかかる など

まず前提として、家族信託は「節税のための制度ではない」と理解しておきましょう。

4-3.受益権相続の失敗で契約が終了した

信託財産にかかる利益を受け取る権利である受益権は、一定の条件に当てはまることで消失すると、信託法162条において定められています。いわゆる「1年ルール」と「30年ルール」です。

- 1年ルール(受託者と受益者が同じ人物という状態):受託者がすべての受益権を持った状態で1年経つと信託が終了する

- 1年ルール(新しい受託者がいない状態):なんらかの理由で受託者がいなくなり、その状態が1年以上続くと信託が終了する

- 30年ルール:信託開始から30年経過した後は受益権の継承が1回しかできなくなる

もしこのルールを念頭に置かずに契約書を作成してしまうと、意図せずに家族信託契約が終了する危険性があります。とくに1年ルールには注意が必要です。

1年ルールで信託契約が消失するパターンを1つ紹介します。

父亡きあと、息子、孫へと財産を承継させていきたいような事例です。

このような場合、当初受益者父、第二受益者息子、第三受益者孫という内容の信託契約を結ぶのですが、受託者を息子とする内容とした場合下記のような問題が起こります。

- 父親が委託者と受益者、息子が受託者になる

- 父親が死亡し、受益権が息子(受託者)に移る

- 息子が受益者(=受託者)のまま1年が経過して1年ルールが適用される

上記のケースでは、もし息子が孫へ財産の受託を任せたいときにはすでに信託契約が終了してしまうのです。

4-4.自分で契約書を作成してトラブルになった

「専門家に頼らなくても契約書くらい1人で作れる」と、自分だけで作成を進めて失敗するケースも考えられます。考えられる具体的なトラブルは次のとおりです。

- 法律を理解せずに作成し法的な効力を得られない、余計な税金がかかってしまう内容になった

- 公正証書ではなく私文書のままで作成したため、金銭を管理する信託口口座の開設ができない契約書となった

- 遺留分を考慮せずに財産を移動したことで、ほかの家族から遺留分侵害額請求権を行使されて裁判になった

- 抵当権のある不動産(いわゆる担保のイメージ)があったが、金融機関を説得できず一括返済を求められた など

素人が正式な信託契約書を結ぶのは非常に困難です。取り返しがつかない事態に陥る危険もあるでしょう。

【司法書士が警告】自分で家族信託の契約書を作る場合はココが落とし穴・押さえておくべき5つのチェックポイント

5.家族信託と成年後見制度のどっちがよい?

家族信託はデメリットや失敗例も多い制度です。しかし、契約内容をうまく設定することで、信託財産の積極的な運用や二次相続対策を講じられる制度でもあります。メリットとデメリットを天秤にかけて、「我が家にとって家族信託は利用すべきなのか?」をしっかり検討しましょう。

家族信託は「信託財産を積極的に運用して利益を得たい」「孫以降の財産管理もある程度決めておきたい」という方に向いています。一方、成年後見制度は「信託財産以外の生活や医療に関してもサポートがほしい」という方に向いているでしょう。

なお、管理面やコスト面で折り合いが付けば併用も可能です。両者の比較については、当事務所の以下の記事にてわかりやすく解説しています。ぜひご覧ください。

6.家族信託は司法書士へ依頼!相談するメリット

家族信託契約を結ぶときは、家族信託に強い司法書士へ依頼することをおすすめします。事前相談から契約書の作成、登記代行、アフターフォローまでワンストップで対応できるためです。メリットを具体的にみていきましょう。

6-1.契約書の作成・監修を実施してくれる

不動産の登記や相続関係の手続きを業務とする司法書士は、不動産や相続が大いに関係する家族信託契約に関する契約書の作成・監修を実施できます。金融機関や不動産会社の関係者と調整しながら、信託法にもとづく正しい信託契約書を作成してくれるでしょう。

また、公正証書とするための手続きも代行してくれます。

6-2.登記関係の手続きも依頼できる

士業で唯一登記関係を代行できる司法書士であれば、信託財産となった不動産の登記手続きもワンストップで依頼できます。また名義変更だけでなく、各金融機関の口座変更や信託口口座の開設といった手続きのサポートも可能です。

6-3.専門家の意見を話し合いで取り入れられる

デメリットとして挙げた家族とのトラブルですが、権威と知識を持つ司法書士が間に入ることで、話し合いを的確にサポートしてくれます。家族間だけではこじれたり間違った解釈をしたりなどの危険があるため、専門家による冷静な意見は契約締結に関して有効に働くでしょう。

6-4.相続や生前贈与についても相談できる

司法書士は相続や生前贈与についての知識や実務経験を要していることから、相続や生前贈与に関する相談も受付可能です。家族信託は相続まで見越した契約とするケースも多く、委託者が亡くなった後の手続きについてもそのまま同じ司法書士に依頼できます。

また、当事務所のように税理士と連携しているところであれば、具体的な節税や相続税に関する相談もできます。

6-5.契約締結・実行後も相談できる

家族信託契約の締結が完了した後も、信託財産の管理や運用について継続して相談できます。契約を結んだ後の家族構成の変化から、財産の増減などを考慮したアフターフォローをしてくれるでしょう。

また信託法や相続税法などの法改正や新しい判例などができたときに、すぐさま変化を取り入れた新しい提案を期待できます。家族信託の対応への労力を考えると、長期的な視野でのサポートを司法書士に依頼するのは有効です。

7.家族信託・生前贈与等を検討されている方、無料相談受付中です

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託や生前贈与の活用など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

8.まとめ

この記事では家族信託のデメリットや危険について見てきました。本章の内容をまとめてみましょう。

- 家族信託は、認知症発症した場合の財産管理への不安への対策として、不動産や預貯金を信頼できる家族に任せることができる

- 会社の事業承継や障がいのある子どもをもつご家庭が活用すると、効果的なケースが多い。

- 家族信託は判断能力が低下した人とは結べなかったり、身上監護がなかったりなどのデメリットがある

- 受託者の財産管理や税関係の申告、家族間トラブルの対処など労力がかかるケースが多い

- 節税面や費用面で不利な部分がある

- 安易に家族信託契約を結ぶと相続面や税制面で失敗する危険がある

- 家族信託に関することは司法書士へ相談したほうがメリットが大きく失敗が少ない

「家族信託は財産管理・運用の面だと優れた制度」という意見が広がってきたものの、信託財産以外の部分については万能ではありません。デメリットや失敗例を認めた上で、対費用効果を考えながら利用を検討してください。

家族信託に関するさまざまな相談や手続きを扱ってきた当事務所であれば、家族信託のデメリットへの対策を考慮したご提案が可能です。家族信託の契約内容設定や契約書作成だけでなく、各種手続きの代行、契約締結後のアフターフォローまでワンストップで受け付けています。

家族信託について不安やお悩みがある方はぜひ気軽にご相談ください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!