家族信託は、本人が認知症になって財産の管理や処分、子への承継ができなくなるのに備えた財産承継方法のひとつです。その一方で、家族信託の仕組みをしっかりと理解しておかないと親族間などでトラブルが発生してしまった事例など危険性も指摘されています。家族信託が失敗したことにより後悔しないためもその対策方法も事前に知っておくべきです。

今回の記事のポイントは下記の通りです。

- 家族信託では、委託者の財産を管理できるなど多くの権限が集中するため、受託者が権限を濫用してしまう危険やリスクがある

- 個人の信託不動産からの所得については、他の所得との損益通算ができない

- 全ての財産を信託し、管理することはできないので、どの財産を信託できるか、手続き方法も含めて検討する

- 信託口口座を開設するためには、信託契約書を公正証書で作成する、金融機関の法務チェックをうけるなどの要件がある

- 信託契約締結時点において、委託者の判断能力がないと信託契約は無効となる

- 家族信託した信託財産も遺留分侵害額請求の対象となりえるので、遺留分を考慮した設計を検討すべき

- 抵当権が設定された不動産を家族信託をする場合には、融資を受けた金融機関の承諾が必要

- 長期にわたる信託で受託者が管理を続けられなくなってしまうリスクを避けるため後継受託者や受託者法人の活用も選択肢に入れる

- 受益者死亡に伴う家族信託終了時には相続空き家特例が使えないので、相続空き家特例が適用できる物件なのか、専門家に相談して、対策を検討する

- 相続人の一人である受託者個人を信託不動産の取得者(帰属権利者)とした場合の登記手続きについて、法務局によっては相続人全員の同意が求められていた登記手続きの課題が、令和6年1月10日付法務省民二第17号文書にて受託者単独で登記ができるものとして、全国の法務局の運用が統一された

- 家族信託でトラブルに発展しないよう、利害関係のある親族が家族信託の制度について十分理解したり、専門家に相談したりすると良い

今回は、家族信託のもつ危険性や実際の裁判例も含めたトラブルの事例、トラブルを未然に防ぐ対策について解説します。

目次

- 1.家族信託は危険?家族信託のメリットとデメリット

- 2.家族信託が失敗・後悔したトラブル事例とその対策方法

- 2-1.受託者が権限を濫用してしまったが、止められない

- 2-2.不動産所得の損益通算ができなくなってしまった

- 2‐3.預金口座や年金など一部の財産が信託できなかった

- 2-4.信託口口座を開設できなかった

- 2‐5.身上監護など信託財産以外の管理ができない

- 2-6.信託契約時に判断能力がないと他の親族から主張されてしまった

- 2-7. 相続人の遺留分を侵害してしまい、遺留分侵害額請求を受けた

- 2-8.金融機関の了承を得ず、抵当権が設定された不動産を信託財産にしてしまった

- 2-9.長期にわたる信託で受託者が管理を続けられなくなってしまった

- 2-10.家族信託で想定していなかった税金や費用が発生してしまった

- 2‐11.家族信託終了時に相続空き家特例が使えない

- 2‐12.家族信託終了時に不動産をもらう相続人以外の第三者の関与を求められた(2024年1月10日解決)

- 3.家族信託でのトラブル・危険を避けるための事前の対策

- 4.動画解説|家族信託:7つのトラブル事例とは?

- 5.まとめ

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.家族信託は危険?家族信託のメリットとデメリット

家族信託は新しい制度のため、一部の専門家の中には、まだ法律や判例で決まっていない部分(グレーゾーン)があるからという理由で、”家族信託は危険”と主張する方がいます。新しい制度だからこそ、情報不足のまま家族信託を行うと当然、”危険やリスク”は発生します。

相続という分野は幅広く、家族信託を深く学んで数多く実践している専門家はまだまだ少ない状況です。そうであるからこそ、法律や最新の実務の情報を得て行う必要があり、正しい知識をもとに実践すれば当然、リスクや危険を回避し家族信託で達成したい目的を叶えることができます。

まずは、家族信託の仕組みとメリット、デメリットを解説します。

1‐1.家族信託の仕組み

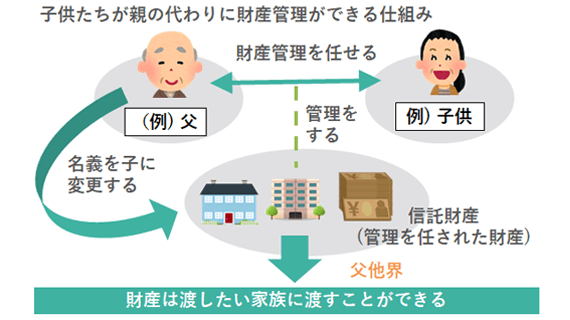

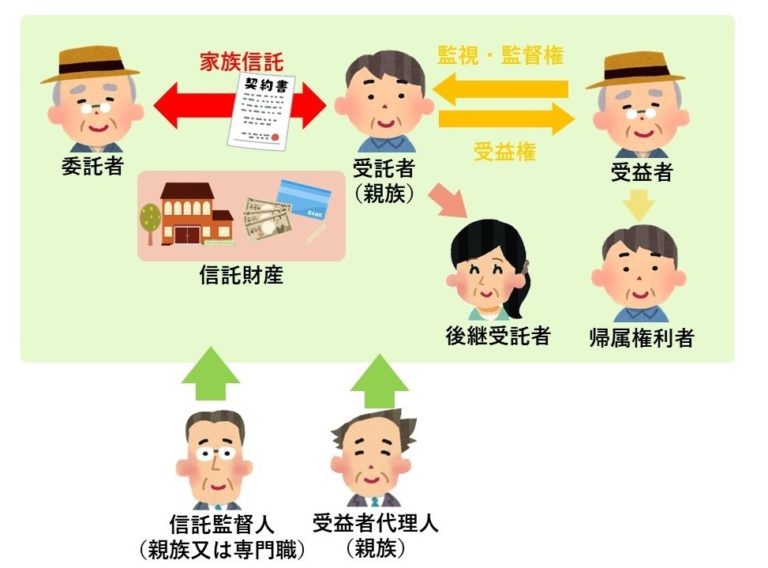

家族信託とは、本人の財産の管理や処分などを親族や第三者といった信頼できる方に託す方法を指します。

財産管理を託す人を委託者、財産を管理する人を受託者、その財産から利益を受ける人のことを受益者(父、その後、母にすることも可能)といいます。この当事者同士で「家族信託契約」を結ぶことで財産管理、そして資産承継が可能になります。契約行為なので、当事者に合わせて柔軟に設計することができるようになります。

1‐2.家族信託のメリット

家族信託のメリットとして、下記が挙げられます。

- 親の認知症による財産凍結に備えることが可能

- 財産の管理や運用・処分について、成年後見制度よりも柔軟に対応可能

- 障がいのある子の財産管理や生活保護対策に利用可能

- 誰にどの財産を遺すのかを定められるので、スムーズな資産承継が可能

- 二次相続指定が可能など、委託者の希望通りの事業承継が可能

1‐3.家族信託のデメリット

家族信託のデメリットとして、下記が挙げられます。

- 身上保護など、財産以外の管理ができない

- 信託できる財産に制限がある

- アパートなど収益がある信託財産については税務関係の手続きが発生する

- 収益不動産について損益通算ができない

- 初期費用が成年後見制度より高額になる

- 新しい制度のため、家族信託の経験がある専門家が少ない

なお、その他の家族信託のメリット・デメリットについては次の記事で詳しく解説していますので、確認してみてください。

2.家族信託が失敗・後悔したトラブル事例とその対策方法

家族信託は、認知症など判断能力が低下したとしても、親族に財産を承継できるなど財産管理や運用・処分が可能である便利な制度です。その一方で、家族信託を結んでしまったために起きてしまうトラブルや、やらなければよかたと後悔してしまった事例も発生しています。

家族信託で実際に発生した失敗・後悔した事例として、次のケースが発生しています。そして、各事例とその危険、そのリスクを回避する対策方法を解説します。

2-1.受託者が権限を濫用してしまったが、止められない

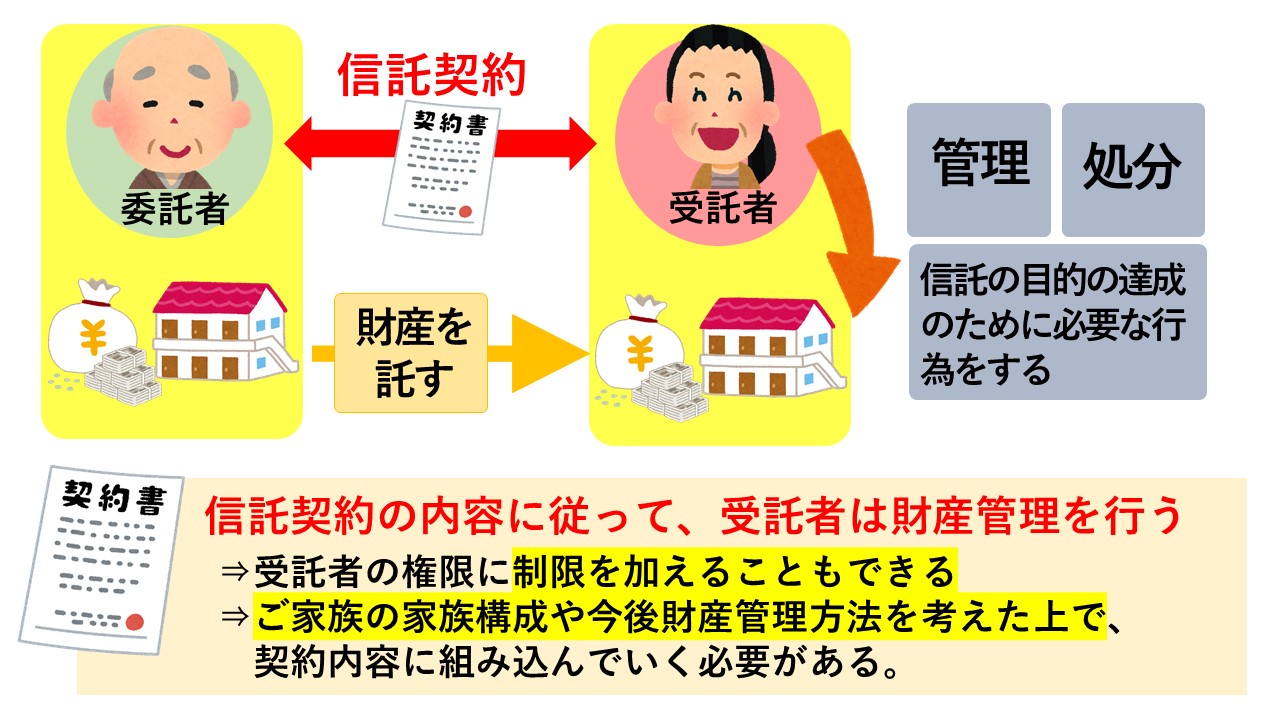

受託者には、委託者と結んだ信託契約に基づいて、委託者の財産の管理や運用、処分など多くの権限が与えられます。その一方で信託目的に沿って適正な財産管理を行うよう、受託者には多くの義務も課せられています。このような制約があるとはいえ、受託者が契約に反して権限を乱用するリスクがあります。

委託者及び受益者の権限を制限する条項は信託契約上有効

信託契約の内容として、財産管理を行う受託者の同意がなければ受託者を解任できないような制限や、途中で信託を終了させたくなったとしても受託者の同意がなければ終了できない定めを設けることも可能です。

受託者を信頼し、受託者の判断で円滑な財産管理ができるよう、受託者の同意がなければ解任や終了できない(受託者解任・信託終了権の制限)、財産を託した本人(委託者及び受益者)のみでは信託契約の変更ができない(信託変更権限の制限)というような制限を設けることがあります。しかし、逆に制限を設けた結果、受託者が権限を濫用してしまうと止められないというデメリットも発生してしまうのです。

実際に受託者解任・信託終了権・信託変更権などの制限が本人(委託者及び受益者)にとって著しく不利な条項であるとして公序良俗違反に反して無効ではないかという理由で信託契約の有効性について争われた裁判事例があります。東京地方裁判所平成31年1月25日の判決では、信託契約における他の定めも含めて、「いずれも信託法に違反するものではなく、他にそのような条項の存在のみから、本件信託契約が公序良俗に反することをうかがわせる事情を認めるに⾜りる証拠もない。」として、各種制限について信託契約の有効性を認めています。

対策方法:信頼できる受託者を選任すべき

信託後の受託者の財産管理は、信託契約の内容によって行われます。受託者の財産管理に不安があれば信託契約において受託者の権限を制約し、信託監督人など第三者の同意がなければ権限を行使できない定めも有効です。しかし、あまりに制限を加えてしまうと、成年後見制度における家庭裁判所への報告と同様、家族信託ならではの柔軟な財産管理ができなくなってしまうというデメリットも発生してしまいます。事前にできる対策としての一番重要なポイントは、財産管理を適切に担う信頼できる受託者候補を受託者にすることです。

そして、受託者が信託契約の内容にもとづき適正に信託事務を行っていたとしても、受託者以外の相続人からみると、受託者に権限が集中しているため不公平感が残るかもしれません。委託者やほかの相続人が家族信託について十分に理解しておらず、信託契約の内容に納得していない場合には、トラブルに発展する可能性があります。事前に委託者の子や配偶者など身の回りの親族には信託契約の内容を伝えておくべきです。

対策方法:受託者権限に制限を設定する

信託契約における受託者の権限に一定の制限を設けることは可能です。

例えば、特定の資産に関する取引に特定の家族ーの同意を求める条項を設けることで、受託者の単独行動のリスクを減らし、受託者の権限乱用を防止することもできます。

対策方法:信託監督人・受益者代理人を設定する

受益者が意思決定能力を失うと、監視者がいないと受託者の権限乱用のリスクが高まります。そこで、受託者の権限乱用を防ぐために、信託契約に信託監督人や受益者代理人を設けることも一つの方法です。

信託監督人は、受益者の代わりに受託者を監督する権利を行使できます。しかし、信託契約の変更や終了には関与しません。ただし、信託契約に特定の条項を設けることで、例えば大きな財産の処分には信託監督人の同意が必要など、信託監督人の権限を拡大することが可能です。

一方、受益者代理人は、受益者が裁判上または裁判外で行う権限を代行できます。これは、受益者が自身の権利を行使できない場合に特に重要です。受益者代理人は受託者を監督するだけでなく、必要に応じて受託者を解任するなど、受益者の権限を行使することができます。

2-2.不動産所得の損益通算ができなくなってしまった

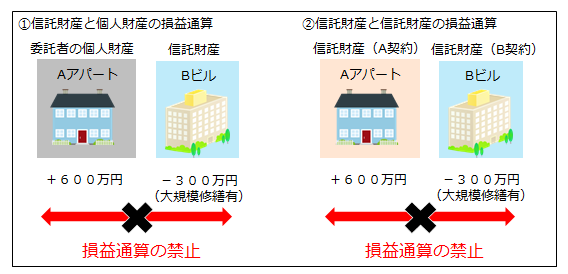

損益通算とは、赤字の所得が生じた場合に、ほかの所得からその赤字分を差し引くことで、課税対象の所得を抑えることができる仕組みです。たとえば、不動産所得が100万円の赤字で、給与所得が500万円の黒字である場合には、課税対象は給与所得から不動産所得を差し引いた400万円となります。

信託財産からの不動産所得の赤字はなかったものとみなされてしまう

信託契約で定めた個人の信託不動産による所得が赤字だったとしても、信託契約以外の不動産所得との損益通算ができません。そのため、相談事例でも家族信託をしなければ不動産所得の赤字を他の所得に通算できた事例でも、家族信託をしてしまった結果、大規模修繕工事を行った場合の経費の赤字を、他の所得へ通算できなくなってしまったというトラブルが発生しています。

これは、租税特別措置法第41条4の2の規定により、信託不動産による赤字の所得は、計算上なかったとみなされるためです。この損益通算禁止は、信託契約が複数あり、信託契約ごとに不動産所得がある場合においても適用されます。

対策方法:家族信託実施前に大規模修繕を行う、又は信託財産に後日追加する

大規模修繕など経費が多く計上される予定がある不動産を信託する場合には、注意が必要です。信託契約を結ぶ前であれば、大規模修繕工事により発生した赤字はほかの所得と相殺できます。そのため、損益通算を使うのであれば、信託契約前に大規模修繕計画を実施しておくべきです。

また、信託していない不動産については損益通算禁止の適用はありません。そのため、赤字が見込まれる不動産以外の財産については家族信託を行い、赤字が見込まれる不動産については信託財産としないという方法もあります。この方法であれば、赤字を活用した損益通算の適用は可能です。その後、赤字が発生しなくなったタイミングで後日信託財産に追加します。

2‐3.預金口座や年金など一部の財産が信託できなかった

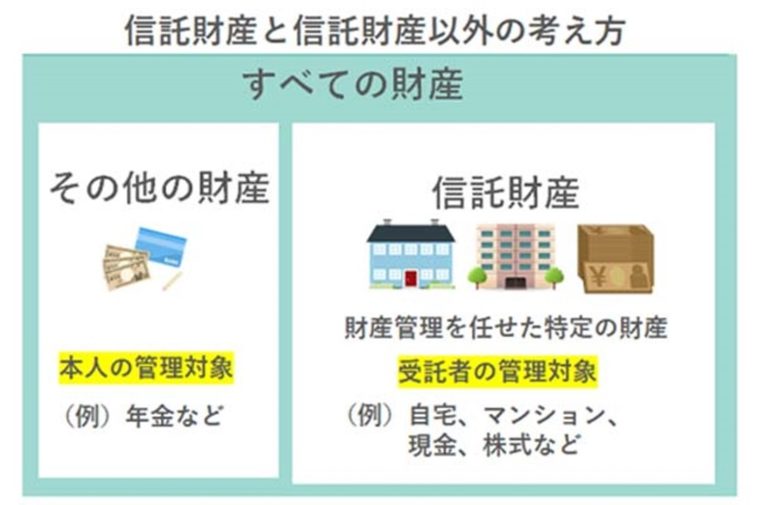

家族信託契約を締結することによって、契約で定めた信託財産について、受託者が信託契約で定めた権限を持って財産管理をすることができます。

信託できる財産としては、金銭、不動産、有価証券など多くの財産が対象となります。しかし、一部の財産はそのままでは信託できない、法律上、第三者の承諾や許可が必要なものがあります。家族信託における実務を知らないで、信託契約書に管理させたい財産を含ませても実務上、管理できないケースが発生しています。

預貯金口座

「〇〇銀行〇〇支店口座番号〇〇〇〇口座名義人〇〇〇〇」という形で預貯金口座番号を信託契約書に記載するケースが散見されます。その信託契約書を金融機関に対して持参しても委託者本人の口座を受託者名義に変更することはできません。

厳密に言うと、預金口座は、口座名義人が金融機関に対して有する「預金を引き出してくれ」と請求できる預金債権です。金融機関との間の口座開設契約で預金債権については「譲渡禁止特約」が設けられているため、預金口座そのものを信託して口座の名義変更をすることはできません。

対策方法:預金口座ではなく金銭を信託する

金銭の管理を目的とする場合には、信託契約書に預金口座番号ではなく、具体的な金額「金銭〇〇〇万円」と記載します。そして、委託者本人が預金口座から信託契約で定めた金額を引き出し、受託者名義の信託金銭管理口座に送金することで受託者が信託金銭を適切に管理できます。

年金

年金受取口座を受託者名義の信託金銭管理口座に変更することはできません。なぜならば、年金受給権はその人固有の権利であるため、本人以外の第三者の口座を受取口座として指定できないからです。

対策方法:年金受け取り後に、信託用口座に追加信託する

年金の支払いを受けた後の金銭については、委託者本人の個人の財産なので、金銭としての信託が可能です。具体的には、受給された年金を追加信託手続きの上、受託者名義の信託金銭管理口座に送金します。追加信託手続きは、委託者と受託者間の追加信託契約の締結、又は信託契約で定めた追加信託方法により行うことができます。

農地、借地権(土地の賃借権)

農地や借地権を信託契約書に定めていても、そのままでは信託できません。農地については、農業委員会の許可又は届出がないと信託の効力が生じません(農地法3、5等)。また、借地権(土地の賃借権)については、土地賃借権の譲渡は賃貸人(地主)の承諾がなければ、地主から無断賃貸として、土地賃貸借契約を解除されてしまうリスクがあります(民法612)そのため、借地権(賃借権)の信託は地主の承諾を得なければならないという制限がかかります。

対策方法:事前に農地、借地権を信託できるよう許可、承諾等を得ておく

事前に専門家と相談し、農地を信託できるか確認しておきましょう。現在の登記簿上は農地だが、現在の利用状況が農地でなかったり、農地を宅地化する予定があれば、許可又は届出により信託できる可能性があります。また、借地権(賃借権)を信託する場合も、事前に地主と家族信託したい理由を説明したうえで、承諾を得ることで家族信託を法的なリスク・危険を回避し、進めることができます。

2-4.信託口口座を開設できなかった

委託者が受託者に財産管理を託す場合、受託者は自身の預貯金とは別の「信託口口座」を開設して、信託財産を自身の財産と切り分けるのが一般的です。信託口口座の開設自体は法律上直接義務付けられているわけではないものの、信託財産を適切に管理しないと自身の財産と混同するリスクがあります。

信託口口座を利用しないで受託者の個人口座を流用する方法もあります。この場合、信託契約にもとづき適切に財産管理したとしても、ほかの親族からみれば委託者である親から受託者の個人口座へとお金が送金され、そこから受託者が財産を使っているようにみえるかもしれません。そのため、他の家族から親の財産を流用しているのではないかという疑いをかけられるリスクを避けたいご家庭は信託口口座を利用しています。また、家族信託を活用した融資を利用したいご家庭は、同様に信託口口座の開設が必ず必要なので、信託口口座を利用しています。

信託口口座を開設するには開設要件がある

多くの金融機関において信託口口座を開設するには、下記の2つの要件をほぼ求められています。

①信託契約書を公正証書で作成する

②公正証書化する前に、金融機関で信託口口座を開設できるか信託契約書案の法務チェックを経る

信託契約書を公正証書で作成したとしても、信託口口座開設を希望する金融機関の求める信託契約条項となっていなければ、信託口口座開設ができません。事前の金融機関への口座開設要件の確認が必要です。実際に作った信託契約書で信託口口座を開設できなかったというトラブルについて、信託契約書を作成した専門家に対する顧客への情報提供及びリスク説明義務違反を認めた判決(東京地方裁判所令和3年9月17日判決)があります。

対策方法:事前に信託口口座開設要件の確認する

信託口口座開設を希望する場合には、希望する金融機関への事前確認と、金融機関の要件を満たす信託契約書案の作成をしなければなりません。また、公証役場でもその要件を満たした公正証書作成が必要なため、金融機関、公証役場との事前の信託契約書案の摺合せが必要です。特に、信託口座の取り扱いは金融機関ごと、契約書の対応も公証役場によって異なるので、信託口座開設の実績が豊富な専門家に相談して、専門家を通して信託契約書を作成するのがおすすめです。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で設計し、活用すればいいのか、無料相談をさせていただいております。信託契約契約書の作成、その後の運用の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

2‐5.身上監護など信託財産以外の管理ができない

家族信託で受託者が財産管理できる範囲は「受託者に信託する財産」にかかる部分のみです。そのため、委託者個人の財産や信託財産以外の財産の管理・運用は範囲外です。

家族信託では、受託者が委託者の日常の面倒を見ること、いわゆる「身上監護」の役割を果たすことは認められていません。身上監護とは、監護が必要な人の生活全般に関連する法的行動をサポートすることを指します。具体的には、医療施設やケアホームの入退所手続きなどがこれに該当します。

子や家族として生活関連の手続きは施設や医療機関が認めてくれるケースも多いので家族信託だけでも対応できますが、血縁が遠い親戚や血縁関係のない知人などの場合には認めてもらえない可能性があります。

対策方法:任意後見制度・成年後見制度の併用も検討する

成年後見制度では、後見人は被後見人の生活に関わる法的行為を代理する能力を持ちます。そのため、単なる財産の管理を超えて、日常生活に関わるさまざまな契約なども取り扱うことができます。そこで、身上監護を家族信託と並行して検討する場合、任意後見制度・成年後見制度を組み合わせることも選択肢の一つとして考慮されます。

2-6.信託契約時に判断能力がないと他の親族から主張されてしまった

家族信託では、委託者がどのように信託財産を管理し、受益者に財産を与えるのか、信託の終了時期などを記載した信託契約を委託者と受託者との間で契約をします。しかし、家族信託はいつでも契約ができるわけではありません。信託契約ができるタイミングを逃すと、実際に財産管理の問題が生じても、対応ができなくなってしまいます。

信託契約作成時点で判断能力がないと信託契約は無効となってしまう

既に認知症となって判断能力(意思能力)がない場合は家族信託契約を作成できません。信託契約を結ぶには「契約者の判断能力の有無」が問われます。

民法第3条の2において、「判断能力のない人が行う法律行為は無効」とされています。

第三条の二 法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。

(引用:e-Gov|民法)

このように信託契約書を作成しても、契約時点において判断能力がなければ信託契約は無効となってしまうのです。実際に信託に関する過去の家族信託についてトラブルとなった裁判例においては、信託契約の内容に不満がある原告側は多くの事例で、契約時に本人(委託者)の判断能力がなかったため無効であるとして、信託契約の有効性について争っている事案が多く発生しています。

対策方法:不満を言う親族がいる場合には、事前に対策をしておく

信託契約の内容について、不満を言う家族が主張してくることが多いのが、”信託契約締結時点に判断能力がなかったため無効”ということです。そのため、事前に家族会議を行い、本人の意向を本人から伝えることで後日、家族の誰かが判断能力がなかったということを主張するリスクを防げます。

しかし、家族と連絡がとれないなど、どうしても家族会議ができない事情がある場合には、下記に記載したような契約締結時点に判断能力があったという客観的な資料を残しておくというのも1つの方法です。

本人の判断能力があるうちに、信託契約締結を済ませましょう。

- 医師の診断書をとる

- 本人の意向を述べた手書きのメモや音声、動画を残しておく

- 公正証書で信託契約書を作成する

診断書は、家庭裁判所HPで成年後見申立用として公開している診断書の雛形を活用できます。また、契約締結時点の本人の意向を述べた手書きのメモや、音声、動画を残しておくことも有効です。

信託契約書は公正証書で作成しておくと、契約内容を公証人に証明してもらうことになるため、法的に証明力や執行力のある安全性や、本人と面談した公証人の関与の元、信託契約を公正証書で作成しているため、契約時点の判断能力があることについて信頼性の高い契約にすることが可能です。信託契約の内容について異議があると親族間でトラブルになったとしても、法的な有効性が担保されるため、家族間でトラブルになったとしても対抗しやすくなります。

信託契約は必ずしも公正証書化しなければならないわけではありません。家族間の関係が円満で、財産管理及び資産承継の方針について家族間で同意がとれており、将来トラブルが発生しない、信託口口座を開設する必要がないご家庭では、当事者間の公正証書にしなくても構いません。

2-7. 相続人の遺留分を侵害してしまい、遺留分侵害額請求を受けた

遺留分とは、兄弟姉妹以外の法定相続人に与えられる最低限の相続財産の取り分を指します。家族信託を設定すると信託財産は委託者から受託者へと名義変更されますが、実際には信託受益権を有する受益者の財産です。信託した財産が遺留分侵害額請求の対象となるかについての最高裁判所の判例は2022年7月時点ではありません。ですが、地裁では、信託した財産について遺留分侵害額請求を求めるトラブル事例が発生しています。

家族信託した信託財産も遺留分対象となりえる

受益者が亡くなった場合には、信託財産はほかの相続財産と同等に扱われるため、移転した信託受益権もまた遺留分侵害額請求の対象となる可能性があります。

平成30年9月12日東京地裁判決では、「本件信託のうち、経済的利益の分配が想定されない自宅不動産、山林等を⽬的財産に含めた部分は、遺留分制度を潜脱する意図で信託を利⽤したものであって、公序良俗に反して無効であるというべき」「遺留分減殺の対象は受益権信託契約による信託財産の移転は、信託⽬的達成のための形式的な所有権移転にすぎないため、実質的に権利として移転される受益権を対象に遺留分減殺の対象とすべきである。」として遺留分の存在を前提として判決をしています。東京地裁判決は控訴され、東京高等裁判所において和解が成立したことから一審の東京地裁判決の効力は消滅しています。そのため、現在では信託と遺留分に関する最高裁判例は存在していないため、信託と遺留分の関係は確定していません。

ただし、裁判所の考え方としては、家族信託した信託財産を遺留分侵害額請求の対象とする可能性があるということを踏まえたうえで、信託契約をするべきです。

対策方法:他の相続人への遺留分を考慮した家族信託を検討する

もちろん遺留分を侵害する内容の信託契約を結ぶこと自体には、法律的な問題はありません。しかし、信託契約が孫への財産の承継など世代をまたいでいる場合や、遺留分回避のためだけで家族信託の実態がない場合などでは、法定相続人間でトラブルに発展する可能性があります。そのため、他の相続人の遺留分を考慮した資産承継先の設定、遺留分対策として生命保険の活用も検討しておくべきです。

2-8.金融機関の了承を得ず、抵当権が設定された不動産を信託財産にしてしまった

信託したい不動産にローンが残っている場合、不動産には抵当権がついていると考えられます。抵当権付き不動産を信託財産とすること自体は法律で規制されていませんが、抵当権をもつ金融機関とのトラブルに発展する可能性があるでしょう。

家族信託をする場合には、融資を受けた金融機関の承諾が必要

金銭消費貸借契約では、こうした抵当権の付いた不動産の所有権を移転する場合には、金融機関の承諾が必要であるという条項が含まれているケースがあります。そのため、金融機関に無断で不動産の所有権を移転した場合には、ローンの一括返済を要求される恐れがあるので、金融機関に事前の承諾を得る手続きが必要です。また、信託した債務を親(委託者)のままにしておくのか、それとも信託した財産に引受させて信託財産から支払うようにするのか、など金融機関との調整が必要です。

金融機関に知らせず、勝手に信託契約を進めてしまったことで、信託不動産の処理について問題となってしまった事例が実際に発生しています。

仮に、金融機関に知らせず(金融機関サイドがそのまま気づかず)、信託を進めた場合でも、抵当権付き不動産を売却するために繰り上げ返済しようとする場合、売却の手続き自体は受託者が行えるものの、繰り上げ返済申込書など、返済に関する書類には債務者である親が記入することが必要です。しかし、家族信託開始後に親が認知症を発症すると、この書類への記入ができません。とはいえ受託者もローンの債務者ではないため、書類への記入ができず、繰り上げ返済が滞る恐れがあります。

対策方法対策:信託不動産とする前に金融機関から内諾を得る

抵当権の付いた不動産に対する債務がトラブルの引き金になり、その後融資をうけた金融機関との関係性が悪化してしまい、必要な資金の融資を以後受けられなくなってしまうといった問題が発生する可能性があります。そのため事前に信託契約を検討していることを説明し内諾を得ることが必要です。金融機関が家族信託に対応してくれない場合において、どうしても家族信託を進めなければならないケースでは、他行への借り換えをする、一括返済するといったことも選択肢となります。

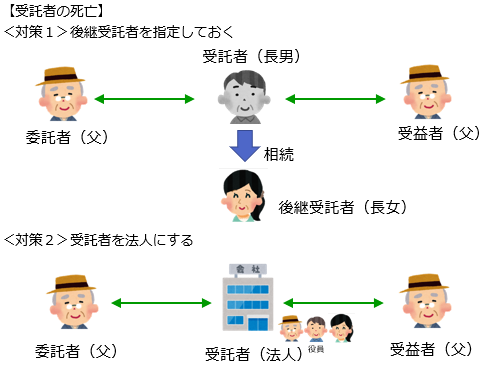

2-9.長期にわたる信託で受託者が管理を続けられなくなってしまった

家族信託では、委託者の財産を子に相続させるだけでなく、子が亡くなった際に孫に財産を相続することを信託契約に記載することが可能です。遺言書では被相続人が亡くなったときの相続(一次相続)しか指定できませんので、二次相続は家族信託のメリットのひとつだといえます。ですが、受託者による管理期間が長期になってしまうという問題があります。

受託者がいなくなると財産管理が継続できなくなる

委託者から受託者に財産管理を信託されてから長期にわたる信託では、受託者側が管理を継続できなくなるといったトラブルが発生しています。例えば、事故などの理由により受託者が本人(委託者兼受益者)より先に死亡、受託者が家族や職場の環境の変化により本人居住地より遠距離に引越しをしなければならないといった事由により、財産管理ができなくなってしまうといったトラブルが発生しています。

信託財産である金銭や不動産は全て受託者名義となっているため、誰も手出しができない財産となってしまうのです。

対策方法:後継受託者を定める、又は受託者を法人にする

受託者に万が一あったときにそなえて、信託契約書の中で後継受託者を定めておくべきです。後継受託者とは、受託者に死亡や認知症に伴う後見開始など財産管理が出来なくなったときに備えて、受託者の後任候補者のことです。後継受託者を定めておけば、信託契約書を提示すれば信託口口座や不動産の名義変更の手続きをスムーズに後継受託者が行え、後継受託者による財産管理が継続できます。

また、場合によっては、受託者となる法人を設立し、法人で受託者を担うことで、個人の死亡リスク等を回避することもできます。

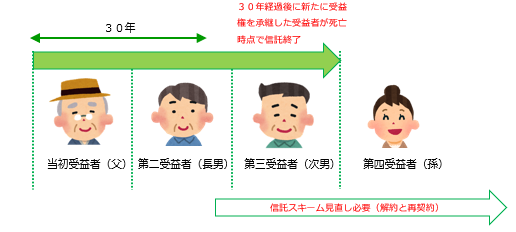

受益者連続型信託の30年ルール

信託期間が30年以上など長期にわたる家族信託も注意が必要です。遺言では自分が亡き後の相続人は指定できますが、その先の承継先は指定できません。家族信託では、当初受益者は長男、第二受益者は次男、第三受益者は孫というように、次の受益者を順次指定できる受益者連続型信託を利用することが可能です。

ただし、信託法では30年を経過したのち、前の受益者が亡くなったことで新たに受益権を取得した方は、その方が亡くなるまでしか効力を有しないと規定されています(信託法第91条)。つまり、信託契約から30年経つと、財産の承継は1度しか行われません。これが30年ルールと呼ばれるものです。

もし委託者の孫やひ孫へと財産を承継したいとしても、30年ルールの縛りがあるため注意してください。

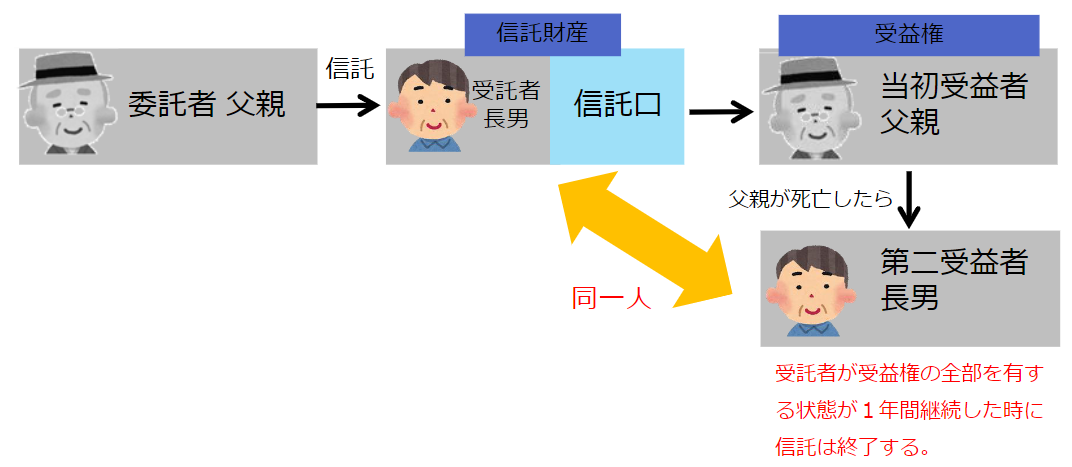

受託者と受益者が同一人になった場合の1年ルール

家族信託では、受益者と受託者が同一人物となる状況が1年間続いた場合、その信託は終了するという1年ルールがあります(信託法第163条2号)。

例として、受益者連続型の信託を設定している際、受託者が受益者と同一人物になる状況が生じた場合に適用されます。受託者(財産管理)と受益者(利益を受ける権利)を単独で持つこととなり、通常の財産を1人で所有している状態とほぼ変わらず信託の必要性がなくなるからです。

1年以内に受益者を変える、受益者を複数設定することで、受益者と受託者が同一人になることを防ぐこと方法が推奨されます

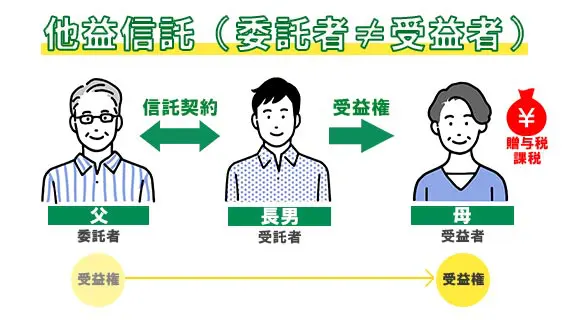

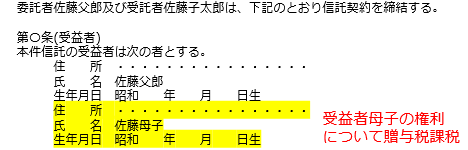

2-10.家族信託で想定していなかった税金や費用が発生してしまった

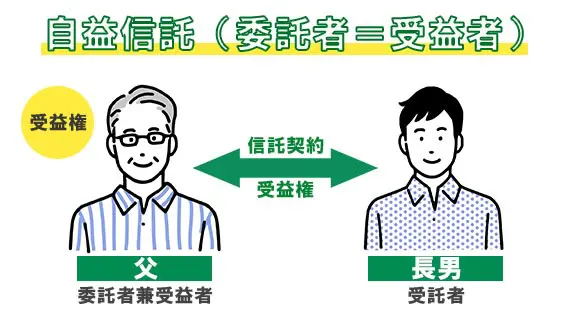

委託者と受益者が同一人物(自益信託)であれば、信託契約時に贈与税は発生しませんが、同一人物でない場合(他益信託)には、委託者から受益者に贈与があったものとみなされるため、受益者に贈与税がかかります。

父母の生活費のために家族信託をしたら、贈与税が課税された

父の財産で父母のための生活費など捻出できるようにする事例で、委託者父、受益者父母としてしまったトラブル事例の相談を受けたことがあります。

対策方法:父のみを受益者とする

本来であれば、受益者を父のみとし、信託契約の内容で、贈与税課税がない扶養義務の範囲で母の生活費を支払うことができるという条項にすれば自益信託となり、贈与税課税の問題はありません。

このように家族信託では、法務を理解したうえで、どのような場合に税金が発生するのかを知り信託契約書を作成しないと想定外のトラブルが発生する可能性があります。家族信託に詳しい専門家と是非相談を進めてみてください。

専門家の費用が想定以上にかかってしまった

ま家族信託を専門家に依頼する場合には、費用がかかるため、想定よりも費用がかかると親族間でトラブルが起こる恐れがある点に注意が必要です。

家族信託はトラブルに発展しないような信託契約の設計や長期にわたる財産管理を必要とするため、成年後見制度と比べて、かかる費用は高くなります。

家族信託の費用として次のものが挙げられます。

- 専門家に家族信託を依頼した場合…30~80万円

- 公正証書作成費用…10~15万円

- 公正証書作成手数料…3~10万円

- 登録免許税…不動産価格の0.4%

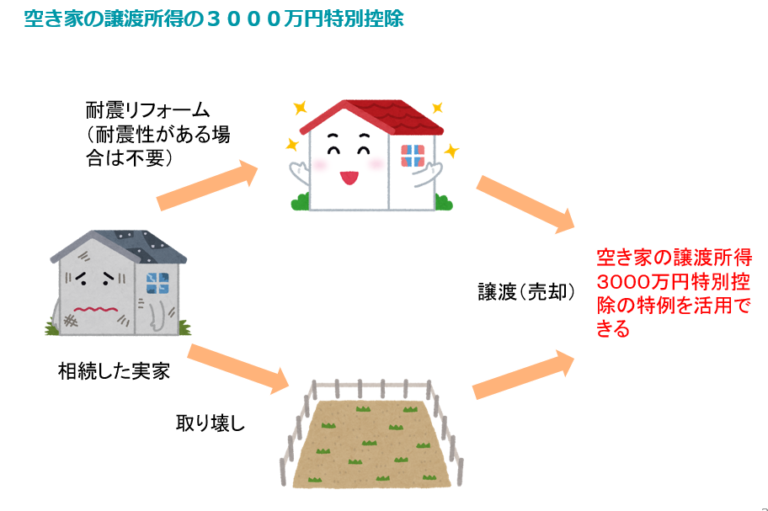

2‐11.家族信託終了時に相続空き家特例が使えない

2022年12月20日に東京国税局の文書回答事例において、「信託終了後に帰属する不動産が、空き家としての譲渡所得の特別控除を受けることができない」という内容が示されました。

「相続空き家特例」とは、空き家となった被相続人(亡くなった人)の住まい(被相続人居住用家屋及び被相続人居住用家屋の敷地等)を相続又は遺贈に取得した者が、空き家を耐震リフォーム又は取壊しをした後にその家屋又は敷地を売却した場合には、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除するというものです。

本回答事例では、受益者死亡による信託終了後に帰属される信託不動産については、適用要件の1つである”相続又は遺贈による取得”に該当しないため、特例適用ができないと示しています。

対策方法対策:相続空き家特例が適用できる物件なのか、専門家に相談する

相続空き家特例については、「昭和56年5月31日以前に建築された戸建て(マンションは対象外)」など適用要件が細かく規定されています。そのため、そもそも特例適用対象外の不動産であれば、家族信託をしても問題がありません。

相続空き家特例対象物件であれば、家族信託をしても、家族信託終了前の本人が対象物件に居住中に売却すれば、他の特例(居住用不動産3000万円特別控除)を活用できます。

家族信託をすべきなのか、任意後見制度など他の制度を利用すべきか専門家と相談しながら進めていくべきです。

国税庁HP:信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について

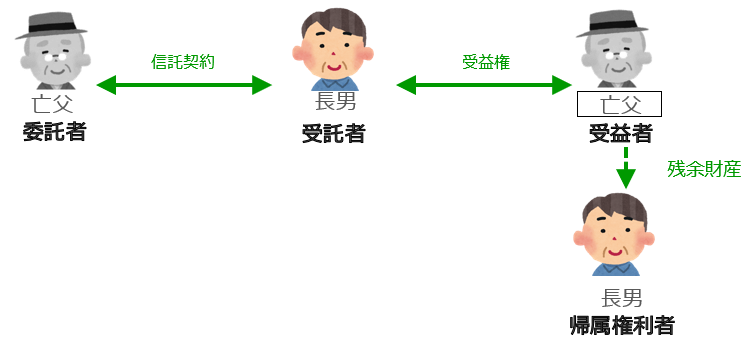

2‐12.家族信託終了時に不動産をもらう相続人以外の第三者の関与を求められた(2024年1月10日解決)

家族信託が終了したときの名義変更手続きにおいて、受託者個人を信託不動産の取得者(帰属権利者)とした場合の登記手続きについて、全国の法務局ごとに取り扱いが異なっているのが問題が2023年までに存在していました。

上記のケースの登記手続きについて法務局において、2つの取り扱いがされていました。

- 所有権移転及び信託抹消登記

- 受託者の固有財産となった旨の変更及び信託抹消登記

どちらの登記手続きで行うべきか、また、法務省の通達等で取扱いが明確化されておらず法務局ごとに運用が異なり、見解も分かれている状況となっていました。

特に問題となるのが、「受託者の固有財産となった旨の登記」としての取り扱いを求められたケースです。この場合の解釈として不動産登記法104条の2第2項で、登記申請に関与する者が「受託者と受益者」と定められていることから、受益者死亡時に誰の印鑑が必要なのかという部分の解釈が明確になっていないという問題が発生していました。

法務局によっては、受益者の相続人全員の実印と印鑑証明書を求めてくるケースもあります。その場合において、手続き協力を拒む相続人がいると、財産承継手続きがスムーズにできません。

信託終了後の不動産所有権は受託者(帰属権利者)が取得しているにもかかわらず、登記手続きでは相続人のうちに反対意見がある、行方不明者がいる、判断能力が無い者がいる場合には、手続きができない、裁判手続きが必要となる問題が発生しかねない問題がありました。これは、国民に相続問題を誘発しかねない、全国の家族信託の普及活動を阻害しかねない問題です。

令和6年(2024年)1月10日からは、全国の法務局で受託者単独申請ができる

この問題を解決するために、弊社において、多くの方の協力、尽力をえて法務省への活動を行い、不動産登記手続きの担当部署である法務省民事第二課にも問題共有いただきました。この度、受託者のみの単独の手続きで申請できるという内容の公文書を令和6年(2024年)1月10日法務省民二第17号文書の発出に至りました。

2024年1月10日以降、受託者を信託不動産の帰属権利者とする登記手続きにおいては、他の相続人の関与を受けることなく受託者のみで登記手続きが可能となります。遺言と同様に、不動産を取得する相続人(受託者)のみの手続きで登記手続きが可能となります。

手続きをするための要件や税金の軽減措置などがあるため、家族信託の実績があり登記実務に詳しい司法書士に相談しながら実際の手続きは進めてみてください。

3.家族信託でのトラブル・危険を避けるための事前の対策

では、家族信託で想定外のトラブル・危険を避ける事前にできる対策として、どのようなものが考えられるのでしょうか。

3-1.遺言書、任意後見制度も検討する

認知症など判断能力の低下に備えて、親族に財産を承継する方法は家族信託だけではありません。成年後見制度もまた、判断能力の低下に備えて財産管理や身上保護を第三者に任せる制度となっています。財産の承継だけであれば遺言書、財産管理だけを任せるのであれば、任意後見制度も有効な手段の一つです。

親族間で財産管理方法について意見がまとまらないときは、柔軟な財産管理はできませんが、家庭裁判所の監督を受け中立な専門家などに管理してもらう成年後見制度も有効な管理方法の1つです。

そのため、どのような財産を保有しているのか、および相続人が置かれている状況などを整理し、何を優先させるべきかを考えてみましょう。たとえば、初期費用を抑えたい場合や、身上保護を第三者に依頼したい場合には、成年後見制度を利用したほうがベターだといえるでしょう。

3-2.家族や親族を話し合いの場を設ける

家族信託では、受託者に多くの権限が与えられるため、家族信託の仕組みを理解していないとほかの相続人は受託者が信託財産を流用しているのではないのかと思ったり、適正に信託財産を管理していたとしても不公平感が残ったりするなど、親族間のトラブルのもとになりかねません。

そこで、委託者と受託者とのあいだで信託契約を結ぶ前に、親族が家族信託の仕組みを同じレベルで理解し、信託契約の内容についても話し合いの場を設けるのがよいでしょう。

3-3.事前に家族信託の実務経験が多い専門家に相談しておく

家族信託を始めるためには委託者と受託者間で契約を結べばいいだけですが、家族信託の設定や信託契約の作成、家族信託の運用のためには、相続や税務など専門の知識が必要となってきます。また、信託契約の設定に不備があると、親族間でトラブルに発展するリスクもあります。

特に、記事に掲載した失敗・トラブル事例が発生しやすいのは、専門家の関与を受けず自分で信託契約書を作成したケースと家族信託の実務経験が少ない専門家に依頼したケースです。

家族信託を問題なく扱うためには、信託法のほか、相続税法、法務局や国税庁の先例・通達、金融機関の取り扱いなど多岐にわたる知識を有することが求められます。家族信託は家族信託の実務経験が少ない専門家もまだまだ多い状況です。そのため家族信託の利用や、成年後見制度や遺言書などほかの方法と比較したい場合には、家族信託の経験が多数ある司法書士や行政書士、弁護士など専門家に相談すると良いでしょう。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、ご家族ごとにどのような形で成年後見や任意後見、家族信託を設計し、活用すればいいのか、無料相談をさせていただいております。成年後見制度の利用方法や家族信託、任意後見契約書の作成、その後の運用の相談などトータルでサポートさせていただきますので、お気軽にお問合せください。

4.動画解説|家族信託:7つのトラブル事例とは?

5.まとめ

今回は、家族信託に伴うトラブルや対策法について解説しました。内容をまとめてみましょう。

- 家族信託では、委託者の財産を管理できるなど多くの権限が集中するため、受託者が権限を濫用してしまう危険やリスクがある

- 個人の信託不動産からの所得については、他の所得との損益通算ができない

- 全ての財産を信託し、管理することはできないので、どの財産を信託できるか、手続き方法も含めて検討する

- 信託口口座を開設するためには、信託契約書を公正証書で作成する、金融機関の法務チェックをうけるなどの要件がある

- 信託契約締結時点において、委託者の判断能力がないと信託契約は無効となる

- 家族信託した信託財産も遺留分侵害額請求の対象となりえるので、遺留分を考慮した設計を検討すべき

- 抵当権が設定された不動産を家族信託をする場合には、融資を受けた金融機関の承諾が必要

- 長期にわたる信託で受託者が管理を続けられなくなってしまうリスクを避けるため後継受託者や受託者法人の活用も選択肢に入れる

- 受益者死亡に伴う家族信託終了時には相続空き家特例が使えないので、相続空き家特例が適用できる物件なのか、専門家に相談して、対策を検討する

- 相続人の一人である受託者個人を信託不動産の取得者(帰属権利者)とした場合の登記手続きについて、法務局によっては相続人全員の同意が求められていた登記手続きの課題が、令和6年1月10日付法務省民二第17号文書にて受託者単独で登記ができるものとして、全国の法務局の運用が統一された

- 家族信託でトラブルに発展しないよう、利害関係のある親族が家族信託の制度について十分理解したり、専門家に相談したりすると良い

家族信託は新しく誕生した制度であるため、精通した専門家も多くありません。また、家族信託の利用には、会計や税務、相続の知識が必要となってきますので、家族信託に詳しい専門家に一度相談してみると良いでしょう。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!