厚生労働省の「認知症施策の総合的な推進について(参考資料)」をはじめとする公表資料では、日本の認知症患者が2025年に700万人を超えるものと推計されています。認知症への社会的関心や問題提起が増えている背景もあり、親が認知症になったときに「親の財産の扱いをどうすべきか」と悩む方も少なくありません。

そんな中、親の認知症対策として「家族信託」が注目されています。家族信託は国の制度である「成年後見制度」と比べて柔軟な財産管理・運用が可能であり、認知症対策として非常に有効です。

しかし、親がすでに認知症を患っている場合は家族信託契約が結べなかったり、信託財産以外の管理ができなかったりなど、事前に留意しておくべき注意点が存在します。

今回の記事のポイントは下記のとおりです。

- すでに認知症になった親と家族信託契約を結ぶのは難しいが、症状が軽度であれば締結できる可能性がある

- 認知症になった後でも使える対応策は成年後見制度のうち法定後見制度のみである

- 投資活動や資産運用を検討する場合は、家族信託のほうが成年後見制度より向いている

- 財産管理以外にも介護や病院、その他の生活環境にかかわる支援がほしいときは成年後見制度のほうが向いている

認知症の場合は家族信託を締結できませんが、軽度の認知症であれば締結できる可能性はあります。

司法書士事務所リーガルエステートでは、認知症がどの程度進んでしまったら家族信託の手続きができなくなってしまうのか、家族信託以外の認知症対策の相談を受けております。

初回無料相談ではご状況のヒアリングをし、家族信託に関することや家族信託が使用できない場合の他の認知症対策についてのご提案をしておりますので、お気軽にお問合せください。

この記事では、認知症の親と家族信託を締結できるタイミングや条件、家族信託が親の認知症対策に有効な理由、家族信託と成年後見制度との違いなどを解説します。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みとは?

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.認知症の親と家族信託って本当にできるの?

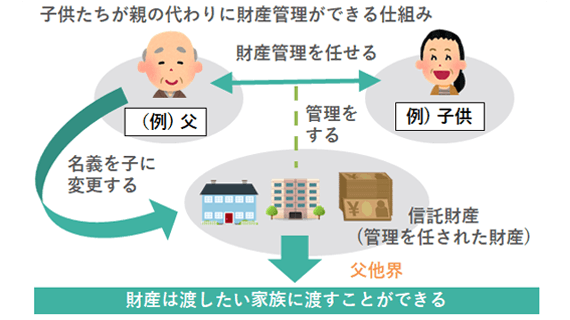

家族信託とは、家族に財産の管理・運用を任せる信託契約のことです。

家族信託では、自分の家族へ財産を信託する「委託者(いたくしゃ)」、実際に財産を管理・運用する「受託者(じゅたくしゃ)」、財産の運用によって発生した利益を受け取る「受益者(じゅえきしゃ)」の3者の関係が成り立ちます。

例えば「親が将来的に認知症になった後も、親の財産を子どもが管理できるようにしたい」というケースでは、次の信託契約が一例として挙げられます。

- 委託者:親(認知症になった後も子どもが財産を管理・運用できるように信託する)

- 受託者:子ども(親の財産を実際に管理・運用する権限を得る)

- 受益者:契約次第(はじめから子どもでも、最初は親でその後に子どもへ渡る契約でもよい)

上記のような場合だと、親が認知症になった後でも子どもが財産を投資に使えたり運用して利益を得たりなど、契約の範囲内で自由に扱えます。

家族信託は民法や任意後見契約に関する法律にもとづく「成年後見制度」「任意後見制度」よりも、柔軟な財産管理ができる制度として注目度が高まってきました。トラブルの中でも多い「親の預金が引き出せない」「不動産を売却できない」などの財産関係の問題も、あらかじめ家族信託で権限を受託者に移しておけば解決可能です。

しかし、家族信託はいつでも結べるわけではありません。タイミングを逃すと契約自体が不可能になることも十分にありえます。

「親が認知症になった後でも契約を結べるのか」「軽い認知症の症状だったらまだ間に合うのか」といったケースについてみていきましょう。

1‐1.【前提】認知症発症後は家族信託できない

前提として、すでに親が認知症となって判断能力(意思能力)が失われている場合は家族信託契約を結べません。

まず家族信託契約を結ぶには「契約者の判断能力の有無」が問われます。このとき認知症の親では「判断能力がない」とされるため、一切の契約を結べません。

これは2020年4月1日に施行された改正民法第3条の2に記載がある「判断能力のない人が行う法律行為は無効」が根拠となっています。

| 第三条の二 法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。

(引用:e-Gov|民法) |

認知症対策で家族信託を利用したい場合は、必ず親の判断能力があるうちに詳細な話し合いと契約締結を済ませましょう。

家族信託を契約する場合は信託契約書を作成する必要があり、自分であるいは専門家に依頼して契約書を作成をすることが可能です。

内容次第では資産承継ができない、不動産を売却できないなど財産管理のトラブルが発生する可能性がありますので注意しましょう。

司法書士事務所リーガルエステートでは、信託契約書に問題がないかをチェックするサービスがあります。

初回無料相談を行なっており、ご状況のヒアリングをし、今後の進め方も含めご提案をしておりますのでお気軽にお問い合わせください。

1‐2.初期・軽度の認知症なら家族信託できる?

「判断能力の有無で決まるなら、初期や軽度の認知症だと家族信託できるのでは?」という疑問ですが、結論からいえば親の状態次第では可能です。これは医師から正式に認知症の診断を受けていても変わりません。

契約の判断基準を決めるのは医師ではなく公証人です。家族信託の契約書を公正証書とする際に、公証役場にて公証人が親の状態や契約内容をチェックします。

そこで「親が契約内容を問題なく理解している」と判断されれば、認知症の親とでも家族信託契約の締結が可能です。とはいえ、少しでも認知症が進行した状態での話し合いや契約締結は、健康なときに進めるよりもトラブルが増えるリスクがあります。

例えば、軽度認知傷害(MCI)の症状の中で影響が出そうな症状は次のとおりです。

- 何度も繰り返し同じ話をする、または質問をする

- 銀行口座の暗証番号等の物事やさきほどまで話していた内容を忘れる

- お金の計算やスケジュール管理、そのほかの効率的な段取りができない

- 親が以前より疲れやすくなる など

「言った言わない」のトラブルや体力的な問題、話し合いの長期化などが予想されます。

また、軽度認知傷害と診断された後は、年間で10~30%の人が本格的な認知症に進行するといわれています。もし契約内容を詰めている最中に突然発症すると、その後の契約が滞るかもしれません。

それでは、どのような状態であれば、「正常な判断能力をもっている」と言えるのでしょうか?

例えば「要介護度」と判断能力は直接にはリンクしません。身体的な介護が必要だったとしても、契約内容をきちんと理解できるのであれば、契約を結ぶことができるからです。同じように、「施設入所中」「入院中」という事実だけで、「判断能力」があるかどうかは判断できません。

委託者本人が信託契約時に求められる理解力、王体力というのは、大まかには下記の通りです。

- 氏名/生年月日/住所が言えること

- 契約書に署名ができること(身体的に難しい場合は除く)

- ①どの財産を、②誰に管理を任せるのか、③相続後は誰に遺したいのか、が理解できていること

公正証書で契約書を作成する場合、契約能力があるかは最終的には「公証人」が判断します。

氏名/生年月日/住所が言えること

委託者本人が自分で「氏名、住所、生年月日」はこたえられる能力が必須です。

公証人ははじめに本人にこの質問を行い、公証人は委託者の身元を確認するために、印鑑証明や運転免許証などの公的な身分証明書に記載されている情報と照合します。住所、氏名、生年月日が答えられない状況であると、本人の判断能力について疑問を持たざるを得ません。

信託契約書に署名ができること(身体的に難しい場合は除く)

委託者本人の意思で、信託契約書に署名できるか、本人の意思で契約をしているのかという点における判断材料の一つです。身体的に難しい場合には、家族などの介助者のサポートを借りて署名することもケースによっては認められます。

①どの財産を、②誰に管理を任せるのか、③相続後は誰に遺したいのか、が理解できていること

次に、信託契約の内容に関する質問があります。

①どの財産を信託するのか

これには、信託する資産の内容、具体的な不動産の種類(例えば、居住用の自宅や賃貸物件、土地の概要)、金融資産などの情報が含まれます。不動産の場合、正確な地番や家屋番号をこたえられる必要はありませんが、自宅、アパートなどの種類や、物件の大まかな位置や特徴なをを回答できる必要があります。

②誰に託すのか

財産を託したい人物(受託者)という部分は必ず聞かれる質問です。

特に誰に財産管理を任せるのかという質問には、きちんと答える必要があります。具体例として「長男を受託者とする」や、「長男が先に死亡した場合は次男に託す」などと回答します。万が一に備えて、受託者が先に亡くなった場合の後任の受託者も含めて回答して可能な限り、代替の受託者も含めて回答できるようにしておけるようにしておきましょう。

相続後は誰に遺したいのか

さらに、「死後に財産を継承させたい者」の具体的な指名も質問される項目です。

信託契約の内容に基づいて、「全て長男」「金融資産は長男と次男に均等に分配し、自宅は配偶者に継承させる」といった具体的な分配希望を回答をします。

これらの点について委託者が明確に理解し、意志を表明できる場合、認知症の診断歴があっても家族信託契約を結ぶことが可能です。ただし、実際には、家族構成や相続関係、契約内容の複雑さを踏まえ、委託者の意思能力を慎重に評価する必要があります。契約内容が複雑であればあるほど、高いレベルの意思能力が委託者に求められます。

以上を考えると、認知症の兆候が出てから考えるよりも、元気なうちに家族信託の準備を行うのが無難といえるでしょう。

私たちの事務所では、委託者本人の状態をヒアリングして、認知症の恐れがある場合は、事前に面談等を行い、様子を確認しております。

1‐3.認知症発症後の利用は「法定後見制度」のみ

親が認知症を発症した後に対策しなければならないときは、2種類ある成年後見制度のうち「法定後見制度」のみ利用できます。

まず成年後見制度とは、認知症や知的障害、精神障害などが要因で判断能力が十分でない方が、詐欺行為や悪徳商法などで不利益を被らないように後見人などを選び支援を行う制度です。

一方、法定後見制度とは、家庭裁判所が選任した「成年後見人等」が被後見人(ここでは認知症になった親)に関するさまざまな法律行為を行えるようにする制度です。被後見人の判断能力の低下が確認されてからの適用になるため、親が認知症になった後でも利用できます。

成年後見については、3章にて書いているので詳しく見たい方はご覧ください。

2.認知症対策としての家族信託のメリットとデメリット

結論からいえば「認知症の親に代わって財産を運用したい」「不動産の管理や売買に関してトラブルを避けたい」という場合は、家族信託は非常に有効な制度です。財産管理・運用や受託者・受益者の選定などについて、契約内容次第で臨機応変に決められるためです。

しかし、財産関係以外の権限については細かく決められないため、その点は注意が必要になります。家族信託のメリットとデメリットをみていきましょう。

2‐1.家族信託のメリット

認知症対策としての家族信託のメリットとしては、下記があげられます。

高齢の親の財産の管理、運用や相続対策が進めやすい

家族信託は契約で定めておけば、親が認知症になった後でも積極的に財産を運用できます。例えば次のとおりです。

- 本人の預金を信託することで、以後、受託者による預金管理ができ預金口座凍結防止対策となる

- 信託した財産を使った不動産活用、売却、貸付、転換などを自由にできる

- 受益権をうまく分けて利益を分散させることで、共有名義の不動産相続の揉めごとに対応できる

- 遺言書ではできない2代先(孫など)の相続先を指定できる

- 親が認知症になる前から効力があるので、親と相談しながら柔軟な運用ができる など

家族信託の利用の一例として、母親だけが認知症になって父親にはまだ判断能力があるケースを挙げてみます。このケースの場合は、家族信託で次の内容まで検討可能です。

- 父親の財産を父亡きあとにどのように認知症のために活用するのか

- 得る利益は母親と子どもでどのように分けるのか

- 父親が認知症になった後の財産はどうするのか など

このように、認知症となる前の対策のみならず、認知症になってしまっている片方の親について、二次相続後の財産管理にも柔軟に対応することができます。

財産運用や相続に関して、親と子どもの双方の意見を反映しやすいのが、家族信託の大きなメリットであるといえます。

受託者が信託した不動産の売買などの手続きできる

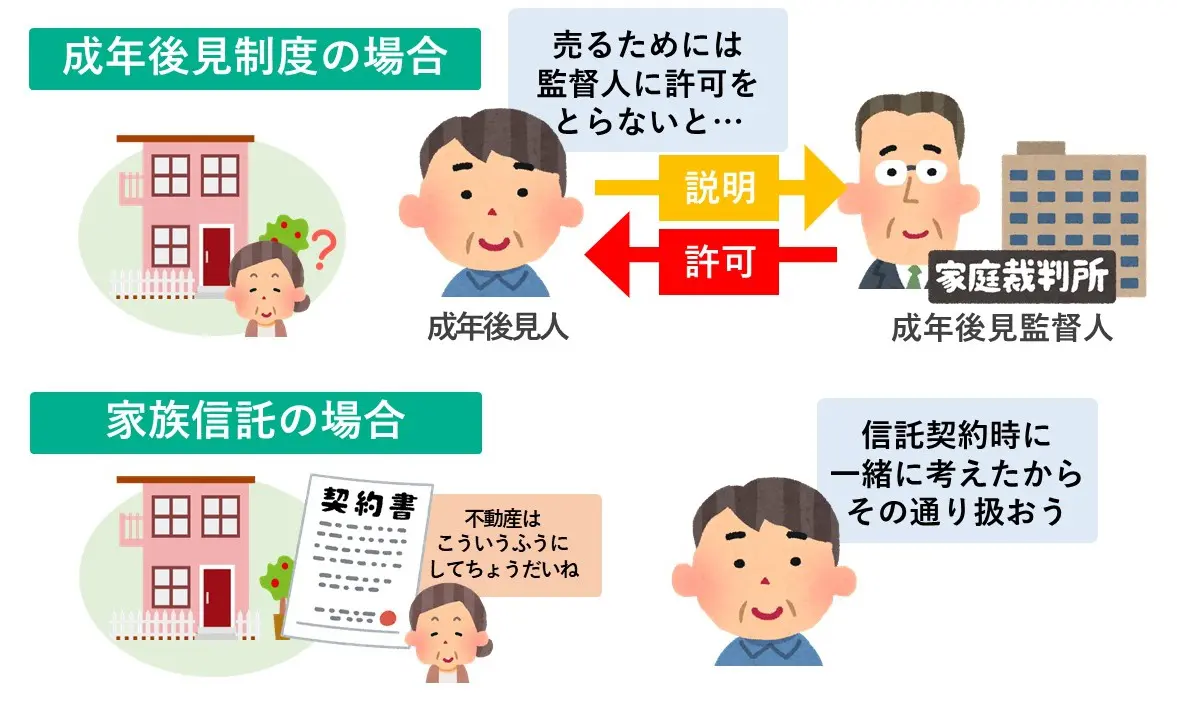

成年後見制度よりも不動産の売買やそのほかの運用がやりやすい点も、家族信託の特徴に挙げられます。

成年後見制度を適用した場合、不動産売買を行うには家庭裁判所や監督人の許可を得なければなりません。例えば、売却を認められるには「売却の必要性」や「認知症の親の生活や看護の状況」、「売却条件や売却後の代金の保管方法」などについて、適切と判断される必要があります。

家族信託の場合は契約時点で不動産売買に関する事項を決めておくことで、不動産の扱いも契約に沿って自由にできます。

2‐2.家族信託のデメリット

家族信託のデメリットとしては、下記が考えられます。

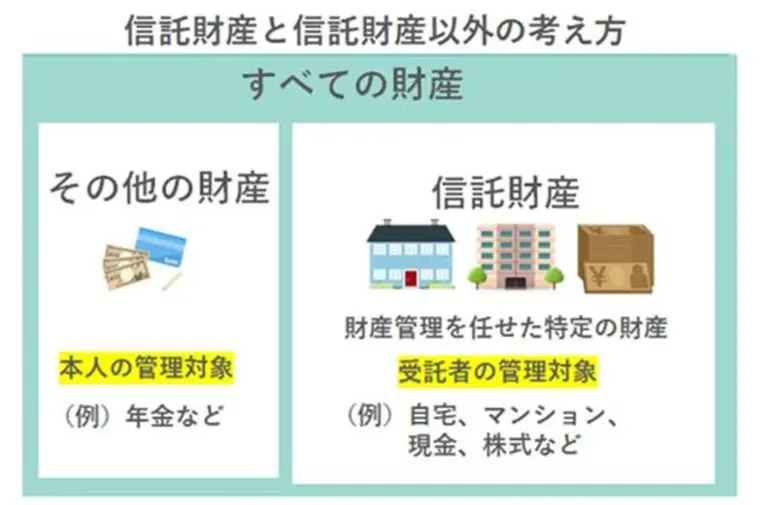

受託者は本人の代理人ではないため、全財産の管理ができない

家族信託はあくまで信託契約となるので、受託者が管理できる範囲は「親から信託された信託財産」に限られます。信託財産に含めなかった財産の管理・運用や、親本人の生活に関する契約についての権限は、家族信託では指定できません。

親族間で意見の相違がある場合、トラブルにつながる可能性がある

家族間で家族信託の事前の説明や合意がなされない場合、または家族関係に問題がある場合、家族信託を進めることはトラブルを引き起こす可能性があります。特に、家族の間に不和がある場合や、話し合いが困難な親族がいる場合には、成年後見制度を活用し、家庭裁判所の監督の下、中立的な第三者が財産管理を行うことが推奨されます。

家族信託におけるもう一つの問題点は、財産を管理する権限を持つ人への不公平感です。家族信託契約は、法律上、委託者と受託者の同意があれば十分ですが、実際には他の家族成員との関係や、個々人の財産に対する考え方が影響します。家族全員の合意がないと、裁判沙汰や生活の中での紛争が生じる可能性があります。

例えば、親(委託者)の判断力が低下していると疑われる場合、受託者が無理やり契約を結んだのではないかと疑念を持たれることがあります。また、「なぜ他の家族に相談せずに受託者を決めたのか」という非難や、受託者選定に関する不満が表面化することもあります。さらに、受託者が財産を不正利用する事態が発生した場合、周囲が介入する権限がないという問題もあります。

家族信託が特定の人に有利になるように設計されている場合、将来的に「争族問題」を引き起こすことになります。相続人全員の了解が得られない場合は、特に慎重な対応が必要です。家族信託を成功させるためには、家族全員の理解と合意が不可欠であり、その過程で生じる可能性のある問題点に対しても、十分な対策を講じる必要があります。

初期費用が大きくかかる

家族信託でかかる初期費用は、数十万円~数百万円と高額です。おおまかな相場をみていきます。

<自分1人で家族信託の手続きを進めた場合の主なコスト>

| 発生する費用 | 金額の相場 |

| 公正証書に関する手数料 | 3~10万円 |

| 不動産登記にかかる登録免許税 | 固定資産評価額の0.3~0.4% |

<専門家へ依頼し別途報酬を支払う場合のコスト>

| 発生する費用 | 金額の相場 |

| コンサルティング報酬 | 信託財産評価の1%(最低30万円~) |

| 信託契約書作成報酬 | 10~15万円 |

| 信託登記報酬 | 10~15万円 |

専門家に頼らずに家族信託契約を結ぶことができますが、非常に専門的な内容かつ実例が少ないため、司法書士に依頼して進めることが一般的です。

一方、成年後見制度の場合、初期費用は十数万円ほどで収まります。ただし後見人や監督人に対するへの継続的な報酬が月に5万円程度発生するため、ランニングコストがかかります。成年後見は利用すると、基本的には被成年後見人が亡くなるまで続きますので、例えば10年間認知症の期間があった場合相当な金額になる場合もあるので注意が必要です。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、預金が凍結されてしまいお金の管理ができなくなった方、現在キャッシュカードで認知症の親の預金管理を行っている方へ、今後どのように財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

3.家族信託と成年後見制度(法定・任意)との違いは?

家族信託と並ぶ認知症対策として挙げられる成年後見制度は、家族信託より財産管理・運用に関して制限がかかります。ただし、親の介護や医療などに関する法律行為にかかわれる点がメリットです。

また、成年後見制度は法定後見制度と任意後見制度に分かれており、契約の結び方や後見人の選任方法に違いが存在します。財産管理委任契約との違いも併せてみていきましょう。

3‐1.家族信託と成年後見制度の違い

家族信託と成年後見制度の大きな違いとして挙げられるのは、主に「親本人の扱い」と「親の財産を扱える範囲」についてです。

財産関係以外の法律的行為について

家族信託と成年後見制度の大きな違いとして「身上監護(しんじょうかんご)」の有無が挙げられます。身上監護とは、被後見人の生活や医療、介護などに関する法律行為を実施することです。

家族信託と成年後見制度の大きな違いとして「身上監護(しんじょうかんご)」の有無が挙げられます。身上監護とは、被後見人の生活や医療、介護などに関する法律行為を実施することです。

家族信託では身上監護を行えないため、認知症の親の日常生活までは対応できません。一方、成年後見制度では次のことに関する法律行為が認められます。

- 介護関係

- 医療関係

- 住まい関係

- 施設の入退所関係

- 教育・リハビリ関係 など

ただし、医療行為への同意や身元保証人の引受、住居の決定などを被後見人の同意なしで決定することはできません。

よくある勘違いとして挙げられるのは、成年後見制度で後見人になっても「介護や生活環境の整備などの事実行為(実際に介護や療養などの世話をするなど)を行う義務はない」という点です。事実行為はヘルパーや他の親族などに任せられます。

親の財産を使った投資や事業拡大について

家族信託と成年後見制度のもう1つの違いは、財産の扱いに関する考え方が大きく異なる点です。成年後見制度の目的はあくまで「本人の財産を預かって適切に管理すること」であり、決して「本人の財産を増やしたり事業を拡大させたりすること」ではありません。

そのため、成年後見制度では投資行為や利益目的の運用、第三者への貸付などは原則として認められません。家族信託のほうが財産運用の柔軟さに富んでいると言われるのはこのためです。

| たとえ本人と成年後見人が親族関係にある場合でも、あくまで「他人の財産を預かって管理している」という意識を持って、成年後見人の仕事に取り組むことが大切です。

成年後見人が本人の財産を投機的に運用することや、自らのために使用すること、親族などに贈与・貸付けをすることなどは、原則として認められません。 |

3‐2.法定後見制度と任意後見制度の違い

まず法定後見制度と任意後見制度で共通する事項として「被後見人となった親の意思を尊重かつ心身状態や生活に配慮すること」が挙げられます。(民法第858条)

| 第八百五十八条 成年後見人は、成年被後見人の生活、療養看護及び財産の管理に関する事務を行うに当たっては、成年被後見人の意思を尊重し、かつ、その心身の状態及び生活の状況に配慮しなければならない。

(引用:e-Gov|民法) |

また下記の欠格事由に当てはまる人は、法定後見制度および任意後見制度における後見人にはなれません。(民法847条)

- 未成年である

- 家庭裁判所で免ぜられた法定代理人や保佐人、補助人である

- 破産している

- 非後見人に対して訴訟している、または配偶者や直系血族である

- 行方がわからない状態である

さらに後見人と被後見人の間に第三者である「監督人」が入り、また後見人は定期的に財産の状況についての報告が必要になります。

上記を前提として、法定後見制度と任意後見制度の違いをみていきましょう。

法定後見制度

法定後見制度は、家庭裁判所が選任した人物が後見人になります。たとえ親の認知症が原因でも子どもや親族が自由に選べるわけではなく、血縁関係にない第三者の専門家が選任されるケースも珍しくありません。

ただし、本人や家族の意思によって候補者を立てることは可能です。効力を発揮するのは家庭裁判所へ申立てを行った後、審判が確定したタイミングになります。

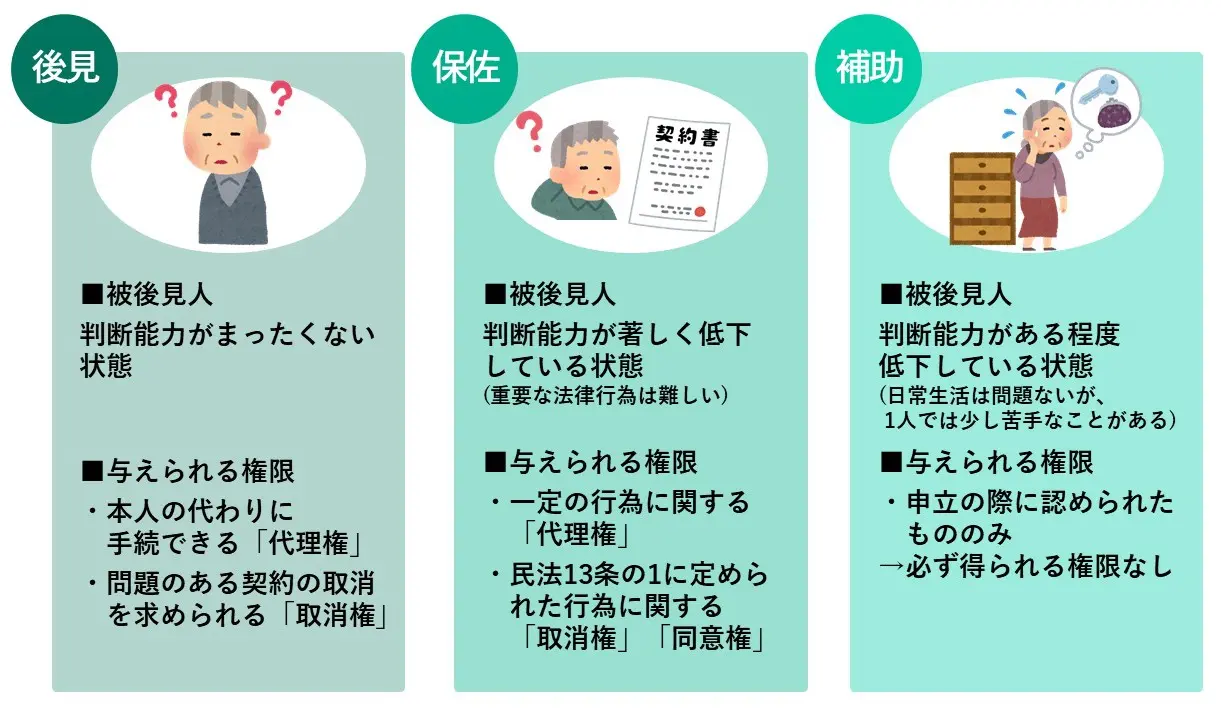

また、法定後見制度の場合、被後見人の判断能力の程度によって権限の範囲が変わります。具体的には後見、保佐、補助の3種類です。

- 後見:被後見人の判断能力がまったくない場合に適用する制度

- 保佐:被後見人の判断能力が著しく低下している場合に適用する制度

- 補助:被後見人の判断能力がある程度低下している場合に適用する制度

後見は被後見人の判断能力がまったくない場合に適用する制度です。家庭裁判所が選任した「成年後見人」が財産管理について、本人の代わりに手続きを行える「代理権」や、問題のある契約の取消を求められる「取消権」が与えられます。ただし、被相続人の意思を肯定してすることで法律上の効力を生じさせる「同意権」はありません。

保佐は被後見人の判断能力が著しく低下している場合に適用する制度です。日常生活はできても重要な法律行為を行うのが難しい場合は保佐になります。

家庭裁判所が選任した「保佐人」が財産管理について、民法13条の1に定められた借金や訴訟、新築などの特定の行為に関する取消権や同意権が与えられます。また、申立てが認められれば、特定の行為以外の取消権と同意権、一定の行為に関する代理権を得ることも可能です。

補助は被後見人の判断能力がある程度低下している場合に適用する制度です。

日常生活は問題なくできるものの、1人では少し難しいことや苦手なことがある場合は補助になります。家庭裁判所が選任した「補助人」が支援を行いますが、付与される権限は申立てを行って認められたもののみです。よって、必ず得られる権限はありません。

任意後見制度

任意後見制度は家族信託と同じく、親の判断能力が十分あるうちに「誰が後見人になるのか」「どこまで財産管理や身上監護に関する権限を与えるのか」などを決めて、事前に契約を行う制度です。法定後見制度と違い、後見人の選任に関して親や子どもの意思を反映できます。締結するには公正証書の作成や任意後見契約に関する登記が必要です。

契約を結ぶのは親が認知症になる前ですが、効力を発揮するのは親が認知症になった後に家庭裁判所へ申し立て、その審判が確定したときです。結んだ時点で効力を発揮するように設定できる家族信託とは異なる点になります。

3‐3.家族信託と財産管理委任契約の違い

財産管理委任契約とは、家族信託と同じように他の人へ財産の管理を任せることです。しかし、大きな違いとして、財産管理委任契約は本人の判断能力があるうちにしか効力を発揮できない点が挙げられます。

正確な解釈は「財産管理委任契約では名義変更が行われないため、財産の売却や契約締結には名義人の同意が必要になるという事実から、名義人の判断能力がなくなった時点で効力がなくなる」となります。したがって、財産管理委任契約は認知症になる前に結び、認知症になった後は任意後見制度を適用するといったセットでの契約が多いです。

財産管理委任契約単体で家族信託と同じ効果を見込むのは難しいでしょう。

■関連記事

今まで通り”家族だけ”で親の預金口座を管理できる家族信託・民事信託の仕組みと手続きの進め方とは?

4.家族信託と成年後見制度どっちがよい?

家族信託と成年後見制度は、どちらも認知症対策として利用できます。「家族信託は財産管理を柔軟に行いたい方」、「成年後見制度は本人の生活も心配な方」が向いていると考えられます。

どちらかが一方的に優れているわけではないため、親の生活状況や将来の財産の扱いを見ながら選択しましょう。

4‐1.家族信託は財産管理を柔軟に行いたい方

家族信託は財産の扱いを指定できることから、財産管理を柔軟に行いたい方に向いています。例えば、以下に該当するケースです。

- 家族だけで預貯金や不動産の管理を継続していきたい。(親も望んでいる)

- 「思い出の住まいを不動産のまま何代も先に残しておきたい」という想いがある

- 子どもに障害があり「自分が認知症になったあとが心配」と感じている

- 相続税対策を継続して実施していきたい など

4‐2.成年後見制度は本人の生活も心配な方

成年後見制度は財産運用以外にも、認知症の親本人の生活が心配な場合に向いています。例えば、以下に当てはまるケースです。

- 介護サービスや入院、リハビリなどについての法律的権限がほしい

- 親の周りに悪徳商法や通販サイトでの高額な買い物を止める親族や友人が少ない

- 自分以外にも家庭裁判所や監督人からの監視やアドバイスがほしい など

5.どんな形で預金や不動産を管理できるか、無料相談受付中

当サイトでは、どんな形で預金や不動産を家族だけで管理できる仕組みを作ることができるか、無料相談が可能です。累計4000件を超える相続・家族信託相談実績をもとに、専門の司法書士・行政書士がご連絡いたします。

家族信託、任意後見、銀行の代理人システムによる管理方法など、ご家族にとってどんな対策が必要か、何ができるのかをご説明いたします。自分の家族の場合は何が必要なのか気になるという方は、ぜひこちらから無料相談をお試しください。

6.親と家族信託するための手続きの流れ

親の認知症対策で家族信託契約を結ぶ場合、親と子どもだけで手続きを進めるのではなく専門家の力を借りて行うことをおすすめします。信託契約書の作成や登記作業、親と子どもの双方が満足できる信託内容の選定など、専門的な内容を取り決めつつ手続きを進める必要があるためです。

ここからは認知症になる親と家族信託をするための具体的な手続きを解説します。

6‐1.認知症になる前に専門家へ相談する

家族信託したいときは、親の判断能力が落ちる前に家族信託に知見ある司法書士へ相談しましょう。司法書士は独占業務として、家族信託のときに必要な不動産の名義変更やそのほかの登記を代行できます。

また、信託財産の内容のアドバイスや精査の協力も依頼できます。例えば次のとおりです。

- 委託者と受託者、受益者の割り振り

- 認知症になった親が死亡した際の相続先

- 共有名義の不動産の扱い など

専門家と当人同士の確認以外にも、受託者以外の家族との話し合いやそのほかの親族についての調査も大切です。手続きに移る前に司法書士と相談しつつ、契約内容を固めておきましょう。

6‐2.家族信託の手続きの具体的なステップ

契約内容が決定したら、実際に家族信託を結ぶための手続きを進めます。具体的なステップは次のとおりです。

契約内容をまとめた後は、まず受託者が現金を管理するために使う「信託口口座」の開設と、不動産の登記準備を進めます。

次に正式な契約書を公証役場にて公正証書として作成しましょう。公正証書は法的な根拠として使えるため、家族信託の契約書は公正証書として作成するのが一般的です。

公正証書の作成が終了したら、信託財産のうち現金や預金を信託口口座へ移動したり、不動産の名義変更(信託登記手続き)を行ったりします。これにて完了です。

7.動画解説|家族信託は認知症でもできる?

8.まとめ

この記事では親の認知症対策として家族信託を利用する際の注意点について見てきました。本章の内容をまとめてみましょう。

- すでに認知症になった親と家族信託契約を結ぶのは難しいが、症状が軽度であれば締結できる可能性がある

- 認知症になった後でも使える対応策は成年後見制度のうち法定後見制度のみである

- 投資活動や資産運用を検討する場合は、家族信託のほうが成年後見制度より向いている

- 財産管理以外にも介護や病院、その他の生活環境にかかわる支援がほしいときは成年後見制度のほうが向いている

親の認知症対策に家族信託を利用するには、親の判断能力が低下する前の元気なときに準備を進めなければなりません。また、家族信託の場合は信託財産以外の範囲については管理の範囲外です。

家族にとってどのような対策が一番効果的であるのかを、専門家に相談しながら検討することをおすすめします。

家族信託に関するさまざまな相談や手続きを扱ってきた当事務所であれば、親の認知症対策に関する相談や家族信託の手続き、契約締結後のご相談など幅広いサポートが可能です。成年後見制度に関するお問い合わせも受け付けております。親の認知症対策にお悩みの方はお気軽にご相談ください。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!