親が高齢になってくると、成年後見人になるかどうかを考える人もいるでしょう。

成年後見人は、本人の代わりになって財産を守っていく重要な役割があるため、誰でもなれるわけではありません。どのような場合に家族が成年後見人になれるのかを事前に確認しましょう。

今回の記事のポイントは下記のとおりです。

- 成年後見制度には、法定後見制度と任意後見制度の2種類がある

- 成年後見人となる資格はないが、未成年者、過去に後見人等を解任された者、訴訟関係にあった者などはなれない

- 成年後見を利用にあたっては、今まで通りの財産管理ができなくなるといった注意点を理解した上で手続きを行うべき

- 最高裁判所の運用見直しにより、親族後見人を後見候補者とした場合に認められる割合が約8割となっている

- 親族が後見人に選任されるポイントとして、①管理が難しくない、②監督人又は成年後見制度支援信託・預貯金を活用すること、③親族の反対がない、④候補者に問題がない、がある

- 親が元気な時に財産管理を行う親族を定める制度として「任意後見制度」「家族信託」がある

成年後見制度の基礎知識から、親族が後見人として認められた事例まで詳しく解説します。

目次

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01

経験豊富な専門家集団が

経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!

0120-85-0457

0120-85-04571.成年後見人とは?

成年後見人は、判断能力が不十分な人を法的に保護するための成年後見制度において重要な役割を果たします。成年後見制度には、家庭裁判所が選任する成年後見人と、本人が元気な時に予め任意後見契約書で指定する任意後見人の2種類があります。

1-1.成年後見人の選任方法

成年後見人の選任方法は、法定後見人と任意後見人で異なります。

法定後見人

本人の判断能力が低下している場合、家庭裁判所が選任します。申立人が後見開始の申し立てをすると、家庭裁判所が選任を行います。候補者を提示することも可能ですが、裁判所がその候補者を必ずしも選ぶわけではありません。

任意後見人

本人が判断能力を持っているうちに、自分で選任します。信頼できる親族や、専門知識を持つ人(例:司法書士、弁護士)を選ぶことができます。この制度では、選任過程について、家庭裁判所の介入はなく、被後見人が希望する人を選べます。ただし、任意後見人が実際に活動を開始するためには、本人の判断能力喪失後に、任意後見監督人の選任が必要となります。

以下、利用実績が多い、成年後見人を中心に解説します。

1-2.成年後見人の職務内容

成年後見人の主な職務内容は以下の3つです。

財産管理

本人の財産を管理します。これには、預貯金や保険などが含まれます。具体的には、権利証や預金通帳の保管、遺産相続の手続き、収入と支出の管理、不動産の管理・保全・処分、預金の引き出し等があります。

身上監護

本人の生活や健康に配慮し、必要な手続きを代行します。例えば、施設や介護の入所契約等です。具体的には、住居、医療、施設への入所、介護・生活に関する契約が含まれます。ただし、日常の買い物や食事、入浴、トイレの世話などは含まれません。

家庭裁判所への報告

成年後見人は、定期的に家庭裁判所へ報告を行う必要があります。報告書、財産目録、収支報告書、預金通帳のコピーなどが必要です。また、報酬を受け取る場合は、報告と合わせて、家庭裁判所に報酬付与の申し立てを行い、報酬額は家庭裁判所が決定します。

以上が成年後見人についての基本的な知識です。この制度を利用する際は、どのタイミングで、どのような人を選ぶのかを慎重に考える必要があります。

2.成年後見人になるための条件とは

成年後見人は、判断能力が不十分な人を法的に保護するために選任される重要な役割を担います。しかし、候補者を立てれば誰でも成年後見人になれるわけではありません。この章では、成年後見人になるための条件、そして成年後見人になれない人について詳しく解説します。

2‐1.成年後見人となるための資格は不要

成年後見人になるためには、特別な資格は必要ありません。

家族だけでなく、法律や福祉に詳しい専門家、例えば弁護士や司法書士、介護福祉士も成年後見人になることができます。さらに、地域の市民や複数人、法人も成年後見人になることが可能です。

2‐2.成年後見人になれない人

一方で、特定の条件に該当する人は成年後見人になる資格を持ちません。これらは「欠格事由」と呼ばれ、以下のような条件があります(民法847条)。

- 未成年者

- 破産して復権を得ていない人

- 過去に家庭裁判所から後見人等の職を解任された人

- 被後見人に対して訴訟を起こしている、または起こしたことがある人、その配偶者及び親子

- 行方不明者

これらの条件は、成年後見人が担う財産管理や身上監護といった重要な職務を適切に行うために設けられています。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、預金が凍結されてしまいお金の管理ができなくなった方、現在キャッシュカードで認知症の親の預金管理を行っている方へ、今後どのように財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

3.成年後見申立時に希望の候補者を家庭裁判所に伝えることができる

身近な家族について成年後見制度を利用する際、多くの人は親族を後見人として選びたいと考えます。しかし、家庭裁判所が最終的に後見人を選任するため、単に希望するだけではなく、いくつかの重要なポイントを考慮する必要があります。

3-1.申立人が裁判所に希望を伝える方法

成年後見人を選定する際、家庭裁判所が最終的な決断を下しますが、申立人は申立書に候補者の名前を記入することで、その希望を裁判所に伝えることが可能です。ただし、その候補者が確実に選ばれるわけではありません。裁判所は候補者の信用性、専門知識、成年被後見人やその家族の状況を総合的に評価します。

3-2.候補者希望者を成年後見人とするための4つのポイント

家庭裁判所が特定の希望候補者を成年後見人として選任する際に検討するポイントは次のの4つです。

①管理する財産が複雑ではない

財産管理が複雑でない場合、親族を後見人として選ぶ可能性が高くなります。例えば、本人が所有する財産が少額であり、特に複雑な賃貸借契約や多額の金融資産がない場合、親族が後見人に選ばれやすいです。

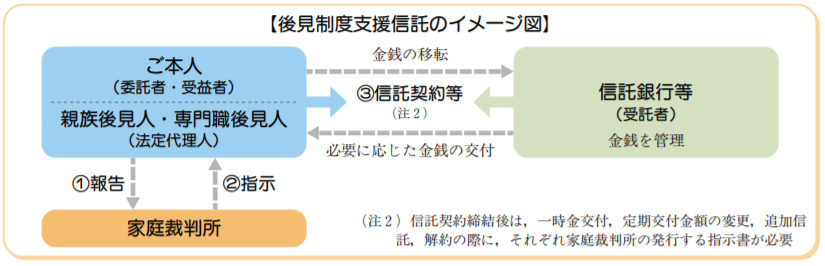

②監督人又は成年後見制度支援信託・預貯金を活用すること

多額の金融資産を管理する場合、成年後見監督人による監督を受けるか、特定の信託や預貯金制度を利用することが推奨されます。これにより、後見人が不適切な管理をするリスクを低減できます。

成年後見監督人

成年後見監督人は、家庭裁判所によって選任され、成年後見人の活動を監督する役割を果たします。特に、多額の財産を管理する場合、成年後見人が適切に財産管理を行っているかを確認するために、監督人が設置されることが一般的です。

成年後見制度支援信託・預貯金

成年後見制度支援信託や預貯金制度は、成年後見人が管理する財産に対して、一定の制限を設けるための仕組みです。例えば、特定の金融資産は、家庭裁判所の指示がないと引き出しや使用ができないようにすることで、不正な取引や横領を防ぐ目的があります。

これらの制度を活用することで、成年後見人が不適切な管理をするリスクを低減できます。

③親族の反対がない

後見人として選ばれる候補者に対して、他の親族から反対意見がないことが重要です。反対がある場合、家庭裁判所は中立的な第三者を後見人として選びます。

④候補者の適性に問題がない

後見人候補者の年齢、居住環境、資産状況、経歴などに問題がないことが確認されると、その人が後見人として選ばれる可能性が高くなります。

4.成年後見人になるのは実際には誰がなることが多い?

成年後見人は家庭裁判所が選任します。その結果として、成年後見人として選任されるのは一体誰なのでしょうか。

4‐1.家庭裁判所における成年後見人の選任状況

家庭裁判所における成年後見人の選任状況について以下、詳しく解説します。

専門職が成年後見人になるケースは約8割

専門職が成年後見人に選任されるケースは全体の約80%を占めています。この傾向は2012年から続いており、専門家が選任されるケースが親族よりも多いという現状があります。

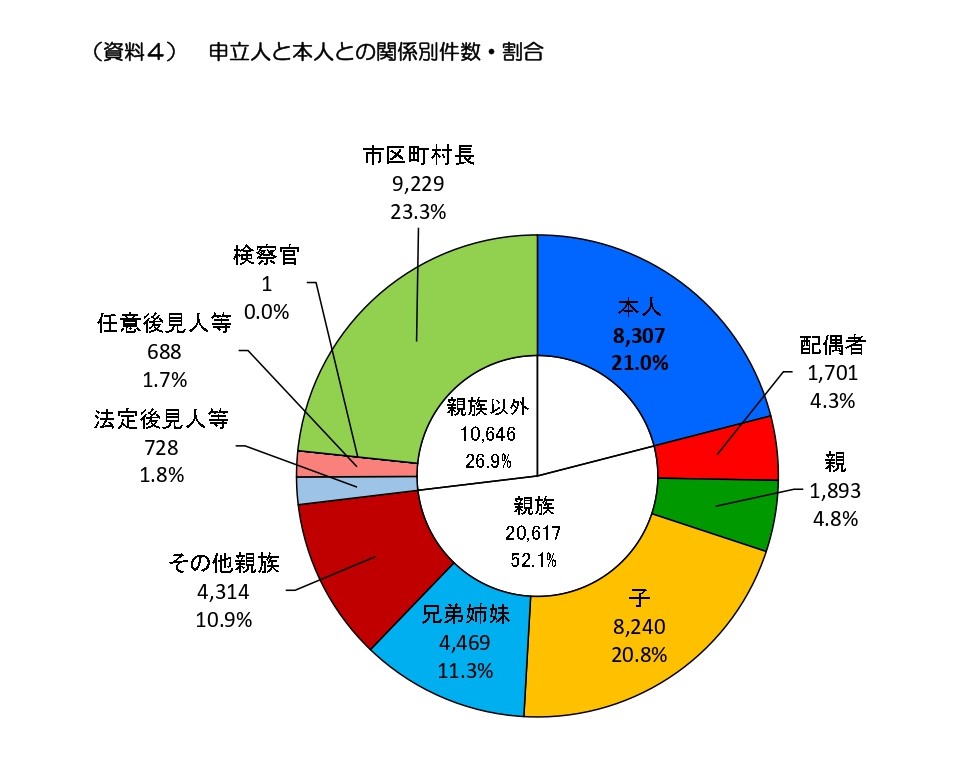

近年、市区町村長申し立てが増加

成年後見の申立人として、親族ではなく市区町村長からの申し立てが増加しています。全体の約23.3%を占めており、申立人として最も多いのは市区町村長、次に多いのは本人です。この状況から、親族が財産管理に関与しない、または申し立てに協力する親族がいないケースが増えていると解釈できます。

親族が関与しないケースが増加

専門家が多く成年後見人に選任される背景には、親族が関与しない本人の申し立てや市区町村長の申し立てが増えていることがあります。その結果、親族が成年後見人候補となるケースは今後さらに減少する可能性が高く、親族以外の第三者が成年後見人として選任される割合が増加する可能性が高いと予想されます。

親族後見人の運用状況と認容率約8割超

2019年に最高裁から「身近な親族を選任することが望ましい」との指針が示された後、親族後見人の選任状況にはどのような変化があったのでしょうか。2022年のデータによれば、親族が成年後見人候補として申立書に記載されているケースは全体の約23.1%です。この数字は、親族後見人がどれだけ認められているのかを示す重要な指標となっています。

さらに、親族後見人が実際に認められた割合は約88.7%と非常に高いです。これは、親族が後見人候補として申し立てられた場合、多くのケースで親族が後見人として選任されるということを意味します。

家庭裁判所も、先述した家族関係や財産状況に特段の問題事情がない限り、申立人が希望する親族を成年後見人として選任する傾向にあります。したがって、家族関係や財産状況が複雑でない場合、希望した候補者が成年後見人に選任される可能性は高いと認識しておくべきです。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、預金が凍結されてしまいお金の管理ができなくなった方、現在キャッシュカードで認知症の親の預金管理を行っている方へ、今後どのように財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

4‐2.家族が成年後見人になるメリットとデメリット

成年後見人として家族が選任される場合、そのメリットとデメリットは何でしょうか。前述の通り、家族が成年後見人になる全体としての数は減少傾向にあります。しかし、親族を候補者として立てた場合には成年後見人として選任される確率は高いです。以下で、家族が成年後見人になる場合の利点と欠点について詳しく解説します。

メリット

- 経済的負担が少ない

家族が成年後見人になる場合、報酬を発生させない選択もあります。これにより、被後見人の経済的負担が軽減される可能性が高いです。 - 本人の生活環境を理解している

家族は被後見人の性格や状況をよく理解しているため、財産管理や生活支援がスムーズに行えます。これが、被後見人にとって大きな安心感をもたらします。

デメリット

- 手続きの負担

家族が成年後見人になると、年に一度の職務報告が必要となります。この手続きは家族にとっても負担となる可能性があります。 - 財産管理のリスク

特に子供が成年後見人になった場合、将来自分が相続する財産と考えて不適切な管理、使い方をする可能性があります。

4‐3.専門家が成年後見人になるメリットとデメリット

専門家が成年後見人になる場合、どのようなメリットとデメリットが考えられるでしょうか。前述したように、身近な家族がいない方の利用件数が増えている中、専門家が成年後見人に選任されるケースは多いです。以下で、専門家が成年後見人になる場合のメリットとデメリットを解説します。

メリット

- 中立的な管理

専門家が成年後見人になる場合、その専門性と中立性によって、ご家族が管理するよりも財産管理や法的手続きが確実に行われます。 - 報告手続きの負担軽減

専門家は、家庭裁判所への報告手続きもスムーズに行えるため、被後見人やその家族の手間を省くことができます。

デメリット

- 報酬の発生

専門家が成年後見人になる場合、報酬が必ず発生します。この報酬は被後見人の財産から支払われるため、経済的な負担が増える可能性があります。 - 柔軟性の欠如

専門家が後見人である場合、日常的な小さな決定でも専門家に確認が必要となる場合があります。これが被後見人やその家族にとって負担と感じられることもあります。

以上のように、成年後見人が家族であるか専門家であるかによって、メリットとデメリットが大きく変わります。どちらを選ぶかは、被後見人の状況やニーズ、家族の状況など多くの要素を考慮して決定するべきです。

5.成年後見人をつけたほうが良いケース

成年後見人が家族であるか、専門家であるかによって、そのメリットとデメリットは大きく変わります。しかし、成年後見人をつけるべきかどうかという基本的な疑問に対する答えは、個々のケースによって異なります。以下では、成年後見制度を利用するべき具体的なケースについて、詳しく解説します。

5-1.銀行口座の凍結

認知症や精神的な障害などで、本人が銀行での手続きができなくなった場合、成年後見人がその代わりを務めます。銀行口座が凍結されてしまうと、日常生活に必要な資金の引き出しができなくなるため、成年後見人が速やかに対応することが重要です。

5-2. 財産の不適切な使用が懸念される

家族が本人の財産を不適切に使用する可能性がある場合、成年後見人を選任することで、財産を中立的な立場で適切に管理します。これにより、家族間でのトラブルや不正使用を防ぐことができます。

5-3.身上監護が必要

本人が身体的または精神的な理由で、日常生活の管理が困難な場合、成年後見人が介護施設や医療機関との契約を行います。これにより、本人の安全と健康が確保されます。

5-4.障害を持つ子供の将来

障害を持つ子供がいる場合、その将来を安全に見据えるためにも、成年後見制度の利用が考慮されます。特に、親が高齢である場合や、子供が成人に近づいている場合、早めの準備が必要です。

5-5.不動産の売却が困難

本人が不動産の売却やその他の財産に関する重要な決定を行えない場合、成年後見人がその手続きを代理で行います。特に、自宅や土地などの居住用不動産の売却は、家庭裁判所の許可が必要となります。

5-6.相続手続き

相続が発生した際、本人が遺産分割の手続きを行えない場合や相続放棄ができない場合、成年後見人がその役割を果たします。遺産分割、相続放棄は複雑な手続きが多く、専門的な知識が必要な場合もあります。

5-7. 詐欺被害のリスク

高齢者や判断能力が低下している人が詐欺に遭うリスクが高い場合、成年後見人がその防止に努めます。詐欺被害に遭った場合でも、成年後見人が取消権を行使することで、被害を最小限に抑えることが可能です。

以上のようなケースでは、成年後見制度の利用が非常に有効であり、多くの問題を解決する手段となりえます。成年後見人を選任する際は、これらの状況を考慮して、最も適した人物を選ぶことが重要です。

6.成年後見制度利用時の注意点

成年後見制度は、判断能力が不十分な高齢者や障害者の財産管理をサポートするための有効な手段です。しかし、その利用には様々な注意点が伴います。以下では、成年後見制度の利用時に知っておくべき主要なポイントを詳しく解説します。

6-1. 家族による資産運用の制約

成年後見制度を利用すると、家族がこれまでのように自由に財産を管理することが難しくなります。例えば、子供への贈与や不動産の取引などが制限される場合があります。成年後見人が選任されると、その人が財産管理の主体となり、家族の役割は変わることを理解する必要があります。

6-2. 望む成年後見人が選任されないリスク

家族が後見人になることを望んでも、それが必ずしも実現するわけではありません。裁判所は多くの要素を考慮して後見人を選びます。その結果、専門家が後見人に選ばれるケースも少なくありません。

6-3.専門家の成年後見人には費用が発生

専門家が後見人になる場合、その報酬が必要です。この費用は継続的に発生するため、長期間の後見が必要な場合は、費用が積み重なる可能性があります。

6-4. 親族が後見人でも負担は少なくない

親族が後見人になった場合でも、その業務は多岐にわたります。年に一度の裁判所への報告はもちろん、日々の財産管理や身上監護も求められます。

6-5.成年後見制度の解除は容易ではない

一度成年後見制度が始まると、基本的には解除することはできません。後見人が不適切な行動をしたため、解任した場合でも、新しい後見人が選ばれて制度は続きます。

6-6.成年後見監督人が選任される可能性がある

成年後見人の行動を監視する「成年後見監督人」が選任されることがあります。特に、管理する財産が多額であったり、複雑なケースでは、成年後見監督人が選ばれる可能性が高まります。

6-7. 成年後見人の解任は困難

成年後見人を解任するためには、相当な理由が必要です。裁判所が客観的に後見人が不適切であると判断した場合のみ、解任が可能です。

6-8. 成年後見人の辞任には手続きが必要

後見人が辞任する場合、その理由としては病気や高齢などが考えられます。この場合、家庭裁判所に辞任の許可を得る必要があります。また、後見人が辞任や解任された場合、新たな後見人の選任が必要です。この過程で遅れが生じると、被後見人の生活や財産に影響が出る可能性があります。

7.成年後見人になる手続きの流れ

成年後見人になるためには、いくつかの手続きが必要です。ここでは、その手続きの流れを簡潔に説明します。

7-1. 対象となる家庭裁判所と申立人の確認

最初に行うべきは、どの家庭裁判所で申立てを行うかを確認することです。通常、被後見人の居住地にある家庭裁判所が対象となります。また、申立人は被後見人自身、配偶者、または四親等以内の親族が該当します。

7-2.医師による診断書の取得

次に、医師に診断書を依頼します。この診断書は、被後見人の判断能力を評価する重要な書類です。主治医に依頼するのが一般的ですが、専門の医師に依頼することもあります。

7-3.必要な書類の収集

診断書以外にも、申立てに必要な書類がいくつかあります。これには、被後見人の財産状況や家族構成などが含まれる場合があります。

- 後見開始申立書

- 申立事情説明書

- 本人の財産目録と証拠の資料

- 相続財産目録と証拠の資料

- 本人の収支予定表と証拠の資料

- 親族関係図

- 後見人候補者事情説明書

- 親族の同意書

- 医師の診断書及び診断書付票(発行から3ヶ月以内)

- 本人確認情報シート

- 本人の戸籍謄本(発行から3ヶ月以内)

- 本人の住民票(又は戸籍の附票)(発行から3ヶ月以内)

- 後見人候補者の戸籍謄本(発行から3ヶ月以内)

- 後見人候補者の住民票(又は戸籍の附票)(発行から3ヶ月以内)

- 本人が登記されていないことの証明書(発行から3ヶ月以内)

- 愛の手帳のコピー

各書類の詳細な説明と取り寄せ方法は、下記の記事で詳しく解説していますので、確認してみてください。

7-4. 申立書の作成と提出

必要な書類が整ったら、家庭裁判所に提出する申立書を作成します。この際、申立書に必要な情報を正確に記入し、関連する書類を添付することが重要です。

7-5. 面接日の予約

申立書の提出が完了したら、家庭裁判所での面接日を予約します。この面接は、被後見人の状況を詳しく把握するためのものです。

7-6. 審理の開始

申立書と必要な書類が提出された後、家庭裁判所での審理が始まります。この段階で、裁判官は被後見人の状況や申立人の適性などを総合的に評価します。

7-7. 面接と親族の意向確認

裁判所は、申立人や後見人候補、場合によっては被後見人とも面接を行います。また、親族の意向も確認することがあります。

7-8. 鑑定医による評価

裁判官が必要と判断した場合、専門の鑑定医による評価が行われます。この評価は、被後見人の判断能力をより詳しく調査するためのものです。

7-9. 審判と成年後見人の選任

最終的に、裁判官は審判を下し、後見人が正式に選任されます。この審判が確定すると、後見人としての業務が始まります。

7-10.法務局での成年後見人登記

審判が確定した後、法務局で後見人の登記を行います。この登記が完了すると、後見人としての業務が正式にスタートします。

以上が、成年後見人になるための基本的な手続きの流れです。各ステップには細かな要件がありますので、事前にしっかりと確認しておくことが重要です。

8.成年後見人選任申立をする際にかかる費用

成年後見制度を活用するためには、家庭裁判所に申立てを行い、多くの手続きを経る必要があります。その手続きには時間と費用がかかる場合があります。以下では、成年後見人になるための手続きの流れと、それにかかる費用について詳しく解説します。

8-1.成年後見申立にかかる実費

成年後見人になるためには、まず家庭裁判所に申立てを行う必要があります。この際にかかる費用は以下の通りです。

- 申立手数料:約800円

- 診断書作成料:数千円程度

- 戸籍謄本や住民票の発行費用:数百円程度/通

- 郵便切手代:3,000~5,000円程度

これらの費用は基本的に避けられないものであり、合計で数万円程度が必要になる場合があります。

8-2.成年後見申立を専門家に依頼した場合にかかる報酬

成年後見人の選任手続きは専門的な知識が求められるため、弁護士や司法書士に依頼する場合もあります。この場合、報酬として10~30万円前後が一般的です。専門家に依頼する場合の費用は、依頼する事務所や専門家によって異なるため、事前に確認しておきましょう。

9.家庭裁判所より親族後見人が認められた事例

実際に当事務所で親族後見人が認められた事例を紹介します。

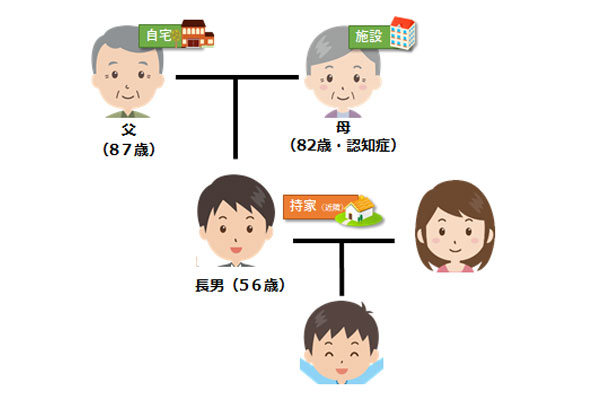

9‐1.相談内容:施設に入所するため、空家となる実家を売却したい

状況

高齢の父と母がいる長男からの相談です(個人情報保護のため、実際の事案を一部変えて掲載しております)。

自宅(時価3,000万円)が父と母の2分の1の割合で2名の共有名義となっています。母は既に認知症を患っており、施設で生活をしています。母は体は元気なのですが、コミュニケーションをとることができず、判断能力が無い状態です。

父は実家で一人暮らしをしていましたが、今度、母と同じ施設に入ることになり、今後の施設入所資金と生活費が必要なため、実家の売却をしたいということで当事務所に長男が相談にいらっしゃいました。

母には、共有名義の自宅の他、預金と有価証券が約2000万円あります。財産の管理は今まで、父が行ってきましたが、父自身も施設に入所するため、今後、長男に任せていきたいという希望です。

ご提案

現状、不動産が父と母の二人の名義となっているため、実家の売買取引を行うには母が売買契約の当事者となり売買契約など不動産取引を行うことが必要です。しかしながら、母には、不動産取引を理解できる判断能力がないため、その手続きを行うことができません。そのため、成年後見制度の活用を提案しました。

9‐2.事例:親族後見人を認めるための家庭裁判所からの要望

今回の相談者には、実家の他、金融資産があることから、必ずしも長男が後見人として選任されるとは限らないこと、そして、場合によっては、成年後見監督人又は成年後見制度支援信託・成年後見制度支援預金の利用を条件とされる可能性があることを伝えたうえで、成年後見申し立てを行うことになりました。

そして、上記運用を踏まえ、長男のみが成年後見人として選任されるよう、内容を精査の上、上申書、照会書など書類を用意して成年後見後見申し立てを行いました。

家庭裁判所からの要望

自宅の他、金融資産が2000万円ほどあるため、長男が後見人となるためは、下記選択肢の中から、いずれかの方法を選択することを求められました。

①成年後見監督人を選任

成年後見人である長男の他に、第三者専門職である成年後見監督人を別途選任し、成年見監督人の元、長男が後見人として財産管理を行う。

➡今回の事案では、長男のみで財産管理を行うことが希望のため、選択できません。

②成年後見制度支援信託を活用する

成年後見制度支援信託を活用した場合、長男の他、専門職(弁護士)も選任し、当初2名体制で後見人として就任することになります。そして、弁護士主導のもと、有価証券を全て現金化し、自宅の売却も弁護士が行い、全て現金化した上で、信託銀行に日常生活に必要がない金銭を全て信託し(金銭を全て預け)、すべての手続きが完了次第、弁護士が後見人を辞任し、その後は長男が単独で財産管理を行うことになります。

➡最終的に財産管理を長男が行うことができるものの、有価証券の現金化、自宅の売却、信託銀行への成年後見制度支援信託の手続きなど、それぞれの手続きにかかる報酬(例.居住用不動産の任意売却 被後見人の療養看護費用を捻出する目的で、その居住用不動産を、家庭裁判所の許可を得て3,000万円で任意売却した場合:約40万円~約70万円、横浜家庭裁判所報酬の目安により)がかかるため、その後の母の生活費のための財産負担の懸念から選択できません。

③後見制度支援預貯金を活用する

専門職は入らず、後見人である長男本人が金融機関や不動産取引(別途、裁判所の自宅売却の許可は必要)を行います。成年後見制度支援信託と異なり、成年後見制度支援預金では、専門職は選任されないため、その報酬を払う等、余計なお金はかかりません。

有価証券、自宅を現金化して日常必要な生活費相当額以外は全て成年後見制度支援預金に全て金銭を入れます。

➡長男のみで金融機関及び不動産取引など全て財産管理ができることから、今回は後見制度支援預貯金を活用することにしました。上記手続きにおいては当事務所でサポートすることになりました。

なお、弊社司法書士・行政書士事務所リーガルエステートでは、預金が凍結されてしまいお金の管理ができなくなった方、現在キャッシュカードで認知症の親の預金管理を行っている方へ、今後どのように財産管理の仕組みをつくればいいのか、無料相談をさせていただいております。どのような対策が今ならできるのかアドバイスと手続きのサポートをさせていただきますので、お気軽にお問合せください。

10.親が認知症になるまでであれば「任意後見」「家族信託」で対策できる

親が判断能力を失ってしまった「後」では、成年後見制度を利用するという方法しかありません。その中でできる選択肢としては、専門家を成年後見人にするか、もしくは、身近な親族を後見人とするくらいの対策しかできないのが実情です。

このように、判断能力喪失後の対応方法は1つしかありませんが、親が判断能力のある内であれば、選択肢の幅は格段と増えます。成年後見制度では家庭裁判所が職権で成年後見人等を選任するのに対して、元気な時に財産管理を行う親族を定める制度として、「任意後見制度」「家族信託」を検討することができます。

11.解説|親族が後見人になれる選任のポイントは?

12.まとめ

本記事は、親族が成年後見人になるための流れを解説しました。内容をまとめると以下のようになります。

- 成年後見制度には、法定後見制度と任意後見制度の2種類がある

- 成年後見人となる資格はないが、未成年者、過去に後見人等を解任された者、訴訟関係にあった者などはなれない

- 成年後見を利用にあたっては、今まで通りの財産管理ができなくなるといった注意点を理解した上で手続きを行うべき

- 最高裁判所の運用見直しにより、親族後見人を後見候補者とした場合に認められる割合が約8割となっている

- 親族が後見人に選任されるポイントとして、①管理が難しくない、②監督人又は成年後見制度支援信託・預貯金を活用すること、③親族の反対がない、④候補者に問題がない、がある

- 親が元気な時に財産管理を行う親族を定める制度として「任意後見制度」「家族信託」がある

上記の通り、最高裁判所による運用方針が変わり、以前であれば金融資産が2,000万円ある場合など、「全て親族のみが後見人となる」ことを認めることは難しかったのですが、条件付きではありますが、運用は見直されつつあります。

ただし、成年後見制度の原則である“本人のための財産管理”という部分については厳格な運用は変わらないため、家族のために両親の財産を活用したい、今まで通り柔軟な財産管理をしたい、積極的な相続対策をしたいというニーズを満たすことはできません。やはり、できることであれば、両親が元気なうちに将来の財産管理、資産承継の道筋を作ることができる、家族信託・民事信託での財産管理の方法も含めて、対策を検討すべきです。

是非、上記も踏まえて、家族で一度将来のことについて話してみてくださいね。

司法書士・行政書士事務所リーガルエステート 代表司法書士

司法書士・行政書士事務所リーガルエステート 代表司法書士斎藤 竜(さいとうりょう)

司法書士法人勤務後、2013年独立開業。

司法書士としての法律知識だけではなく、「親子の腹を割った話し合い、家族会議」を通じて家族の未来をつくるお手伝いをすることをモットーに、これまでに400件以上の家族信託をはじめ、相続・生前対策を取り組んでいる。年間60件以上のセミナーを全国各地で行い、家族信託の普及にも努めている。

経験豊富な専門家が明確に解決・提案します。

全国の事務所またはオンライン、LINEチャットなど、

どこからでも気軽に相談可能です。

-

01経験豊富な専門家集団が

あなたの疑問を解決 -

02全国拠点で

相談できます! -

03横浜・新宿・名古屋など

アクセスしやすい!